Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La auditoría se puede considerar como una forma de aseguramiento en la que existen dos grandes grupos: el primero es el aseguramiento de información financiera, y el segundo es donde aparecen las NIEA (ISAE), que se refieren a distintos encargos de aseguramiento de información financiera histórica.

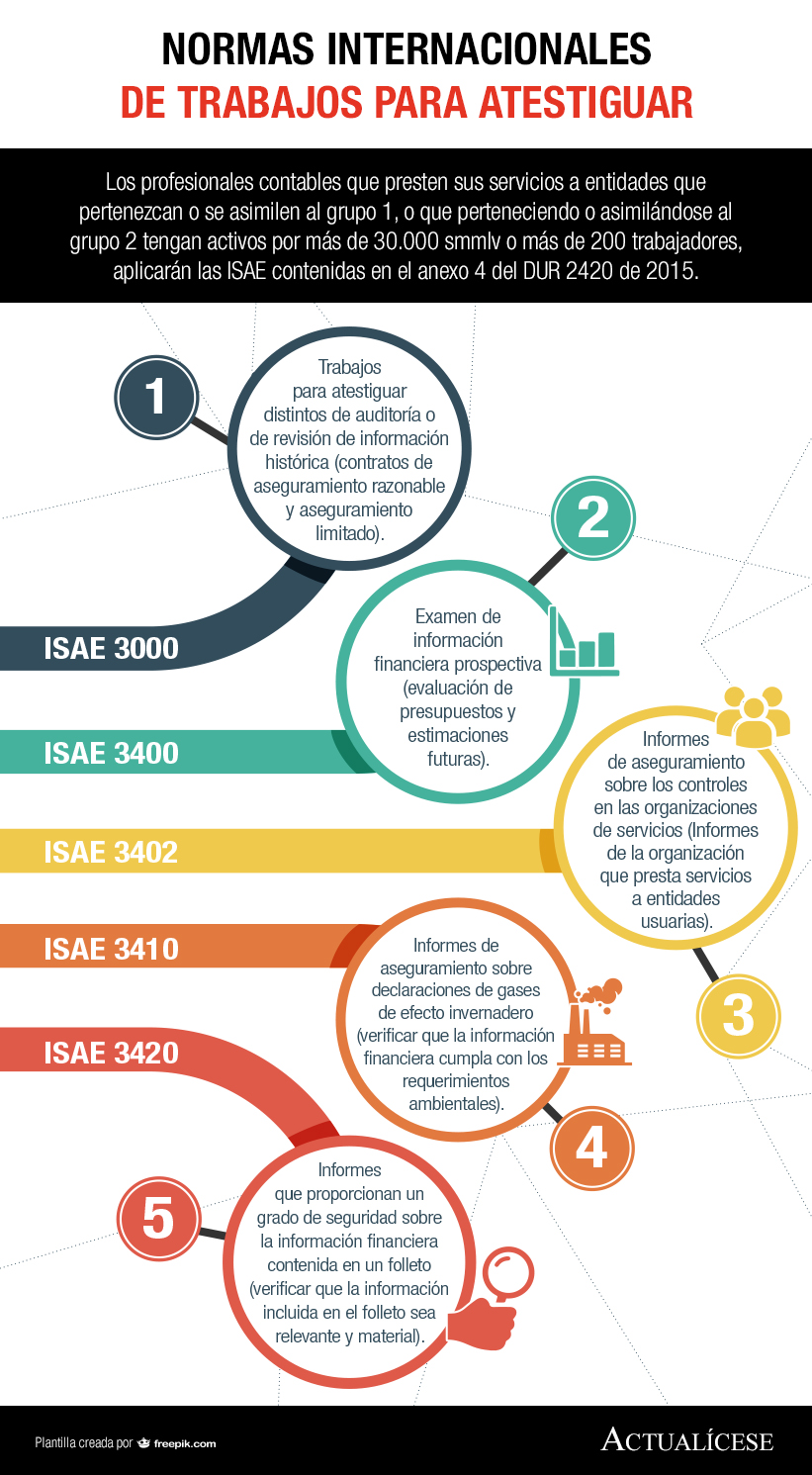

Los profesionales contables que presten sus servicios a entidades que pertenezcan o se asimilen al grupo 1, o que perteneciendo o asimilándose al grupo 2 tengan activos por más de 30.000 smmlv o más de 200 trabajadores, aplicarán las ISAE contenidas en el anexo 4 del DUR 2420 de 2015.

En este editorial se realiza un recorrido por la normatividad relacionada con la aplicación de las Normas Internacionales de Trabajos para Atestiguar –ISAE–, exponiendo los requerimientos y características que debe tener en cuenta un contador al momento de aplicarlas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”