Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por medio del Concepto 100208192-900 de 2022, la Dian aclara aspectos relacionados con el retiro de inventarios para efectos de la causación de IVA e INC; esto conforme a lo estipulado en el artículo 421 del ET.

Te contamos qué ocurre con el IVA y el INC en el retiro de inventarios.

Las personas naturales que estén obligadas a declarar renta por el año gravable 2021 deberán cumplir este requerimiento entre el 9 de agosto y el 19 de octubre de 2022. Ahora bien, ¿estar obligado a declarar renta implica ser responsable del IVA?.

Conoce la respuesta a continuación.

Los agentes de retención de IVA deben examinar las normas contenidas en el artículo 615 del ET y en el DUT 1625 de 2016. Estas determinan las instrucciones sobre la forma y la periodicidad con que deben expedirse los respectivos certificados de tales retenciones.

Conoce los detalles a continuación.

Los saldos a favor generados en IVA por la venta de los insumos médicos exentos de este impuesto, previstos en el Decreto Legislativo 551 de 2020, solo podrán imputarse en las declaraciones de los períodos siguientes.

Esto debido a la terminación de la emergencia sanitaria.

La pérdida de inventarios, además de generar movimientos contables, conlleva una serie de implicaciones fiscales respecto al tratamiento del IVA, impuestos descontables, entre otros.

En el Concepto 658 de 2022 la Dian aclaró ciertos puntos. Conoce estas importantes aclaraciones a continuación.

Para la aceptación fiscal de los costos o gastos, estos deberán tener relación de causalidad, necesidad y proporcionalidad con la actividad productora de renta.

Existe un caso específico en el cual para deducir costos o gastos en renta deberá solicitarse copia del RUT.

Conoce los detalles aquí.

El artículo 481 del ET establece que los exportadores pueden solicitar la devolución bimestral de sus saldos a favor en IVA.

Cuando también realizan ventas gravadas por operaciones nacionales, el monto del saldo a favor para solicitar en devolución deberá considerar las reglas del artículo 489 del ET.

Aprende todas las disposiciones alrededor del IVA y el INC. Presta mucha atención a los detalles que caracterizan a este par de conceptos.

Conoce más detalles en nuestra cartilla práctica Fundamentos del IVA y el INC.

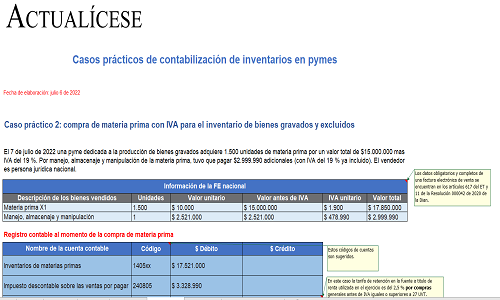

Aprende a contabilizar los inventarios en pymes bajo Estándares Internacionales con este caso práctico.

Las personas jurídicas obligadas a llevar contabilidad y pertenecientes al grupo pymes deberán tener en cuenta el tratamiento contable y fiscal del descuento por pronto pago, INC e IVA, entre otros.

Para iniciar el trámite de solicitud de la devolución y/o compensación de saldos a favor es importante tener cierta documentación específica, con la cual pueda respaldarse la misma.

A continuación, aprende cuál es la documentación que deberá prepararse para iniciar este proceso.

La Ley 2155 de septiembre de 2021 dispuso que durante 2022 este tipo de restaurantes no serían responsables del IVA. Esta no es la mejor decisión económica, pues el IVA de sus costos y gastos pasa a convertirse en un mayor valor de estos, lo cual los obliga a subir el precio de venta.

Como medida de reactivación económica, desde el año 2020 se han realizado los días sin IVA, en los cuales determinados productos son comercializados como exentos de este impuesto.

Para el 2022, el Decreto 290 fijó que los días sin IVA corresponden al 11 de marzo, 17 de junio y 2 de diciembre.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”