Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Unidad de Valor Tributario –UVT– es una medida de valor cuyo objetivo principal es unificar y facilitar el cumplimiento de las obligaciones tributarias; mediante su uso se logran ajustar los valores contenidos en las disposiciones relativas a los impuestos y obligaciones administradas por la DIAN, por medio de la representación estandarizada de los valores tributarios que se encontraban anteriormente expresados en pesos.

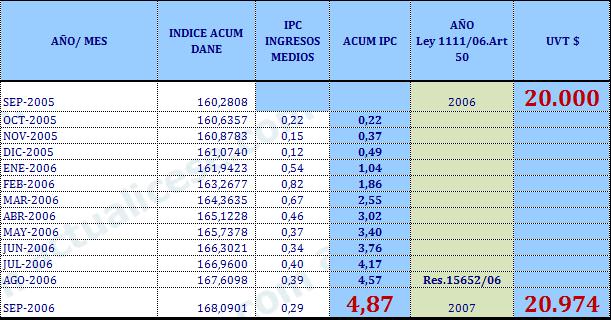

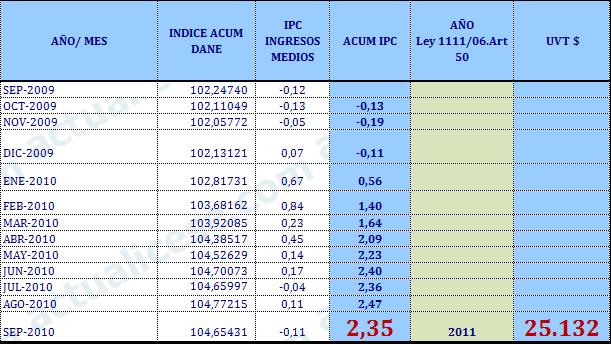

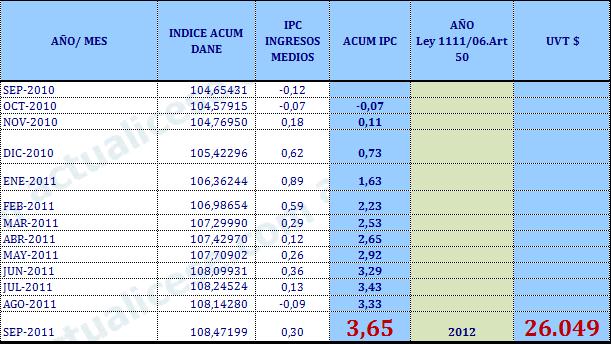

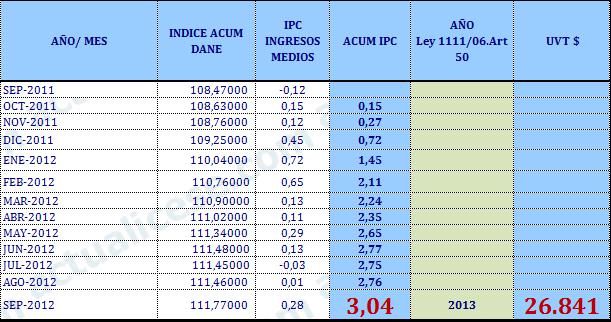

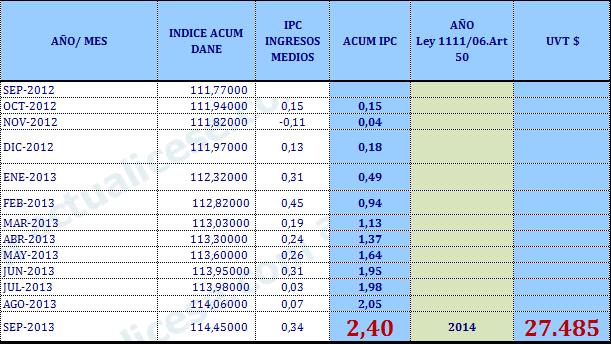

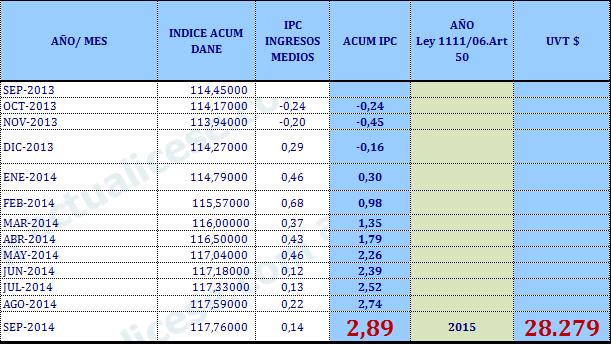

El valor de UVT se reajusta anualmente con el Índice de Precios al Consumidor -IPC- para ingresos medios, aplicando el índice correspondiente al periodo comprendido entre el 1 de octubre del año anterior al gravable y la misma fecha del año anterior a este.

Así por ejemplo para calcular el valor de la Unidad de Valor Tributario del año 2007 se deberá aumentar $ 20.000 que fue la UVT de 2006 con el 4.87% que fue la variación del Índice de Precios al Consumidor –IPC- de ingresos medios a septiembre de 2006; así:

UVT 2007: $20.000 x 104.87% = $20.974

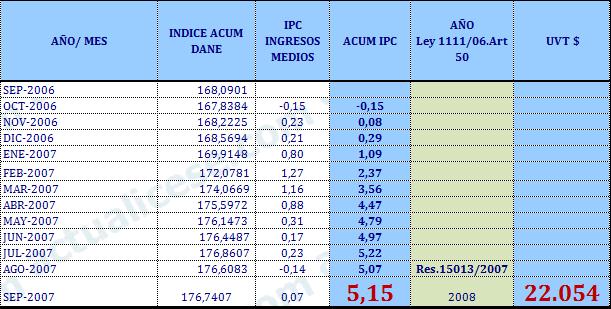

De igual forma, anualmente se repetirá la misma operación, de la siguiente forma:

UVT 2008: $20.974 x 105.15%= $22.054

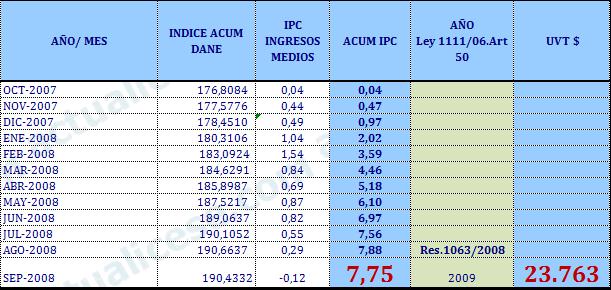

UVT 2009: $22.054 x 107.75% = $23.763

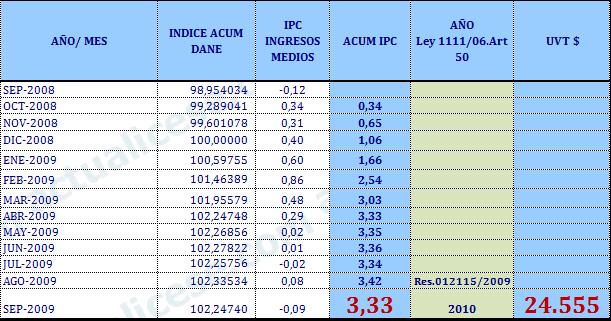

UVT 2010: $23.763 x 103.33% = $24.555

UVT 2011: $24.555 x 102.35%= $25.132

UVT 2012: $25.132 x 103.65%= $26.049

UVT 2013: $26.049 x 103.04%= $26.841

UVT 2014: $26.841 x 102.40%= $27.485

UVT 2015: $27.485 x 102.89% = $28.279

También puede consultar:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”