Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales que efectúen operaciones gravadas con IVA y permanezcan en el régimen ordinario estarán exoneradas de facturar, si cumplen los requisitos para operar como no responsables del IVA; pero de trasladarse al SIMPLE, automáticamente quedarán obligadas a facturar electrónicamente.

Si los inscritos en el SIMPLE dejan de pagar oportunamente sus anticipos bimestrales o de presentar su declaración anual, serán excluidos y deberán presentar las declaraciones de IVA o INC con sanciones e intereses. Sin embargo, esto no sucederá si se retiran por las siguientes causas especiales.

¿Los contribuyentes acogidos al régimen simple de tributación tienen la obligación de liquidar y pagar el anticipo del impuesto de renta y complementario?

Si una persona natural trabajador independiente tributa bajo el régimen simple y solo contrata a un empleado, ¿puede tomarse la exoneración de aportes a salud de que trata el artículo 1.5.8.3.6 del Decreto 1625 de 2016, adicionado por el artículo 3 del Decreto 1468 de 2019?

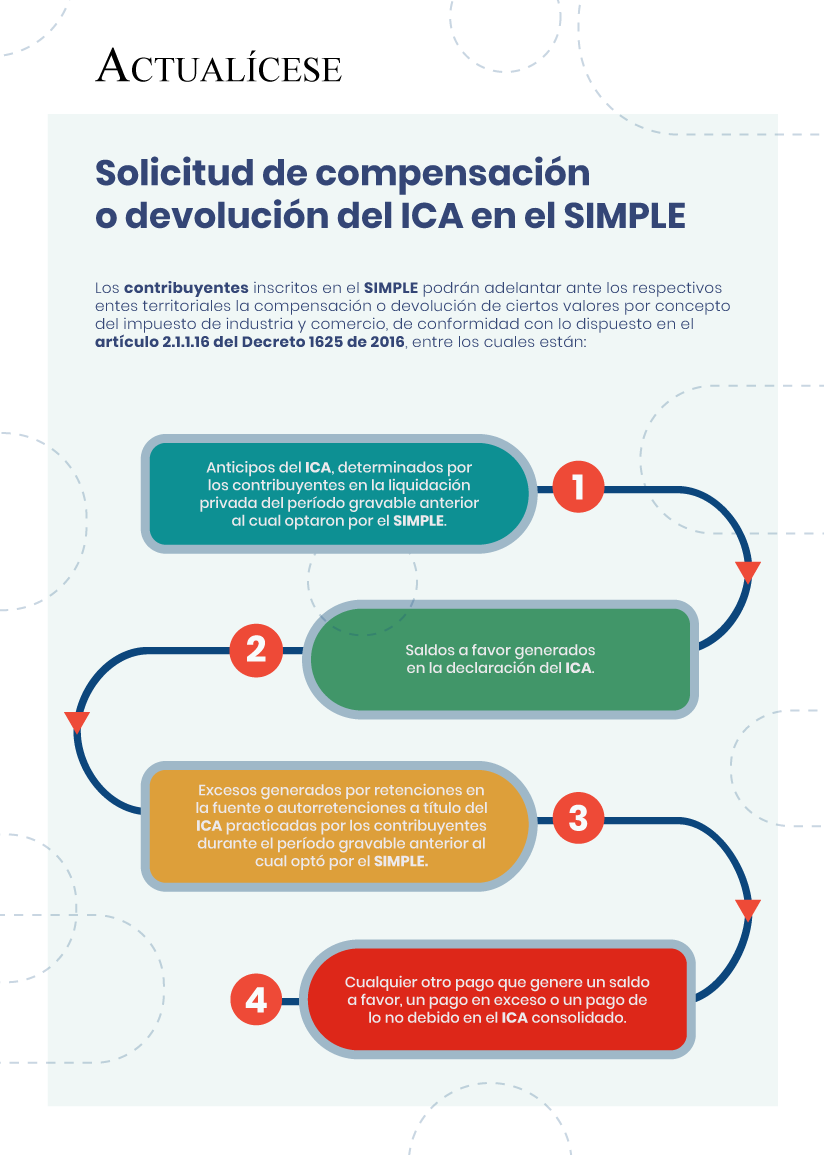

Los contribuyentes inscritos en el SIMPLE podrán adelantar ante los respectivos entes territoriales la compensación o devolución de ciertos valores por concepto del impuesto de industria y comercio, de conformidad con lo dispuesto en el artículo 2.1.1.16 del Decreto 1625 de 2016, entre los cuales están:

El artículo 911 del ET establece que quien reciba pagos de parte de un inscrito en el régimen simple deberá autopracticarse la retención a título de renta que no le practicará el inscrito en este régimen. Sin embargo, existen al menos seis casos en que dicha autorretención no deberá practicarse.

¿Cuál es el manejo de los aportes a pensiones para contribuyentes del SIMPLE?

Los inscritos en el SIMPLE liquidarán el impuesto de ganancia ocasional igual que en el régimen ordinario. Por ende, cuando vendan activos fijos poseídos por más de dos años, deberán tener definido su valor fiscal, por lo cual probablemente tendrán que estar informando cada año su patrimonio fiscal.

El formulario 2593, prescrito con la Resolución 000057 de septiembre 13 de 2019, solo requiere de la firma de la persona natural, o del representante legal en el caso de las personas jurídicas. Si no se presenta a tiempo, se generan intereses de mora sobre los saldos por pagar.

Los contribuyentes que opten por el SIMPLE estarán exonerados de realizar aportes parafiscales y a salud, siempre y cuando cumplan con los requisitos del artículo 114-1 del ET. Este beneficio no aplicaría, entonces, para empleadores personas naturales que contraten menos de dos (2) trabajadores.

De acuerdo con el parágrafo transitorio del artículo 907 del ET, los concejos municipales y distritales de todo el territorio nacional tendrán hasta el 31 de diciembre de 2019 para definir cuál será la tarifa del ICA consolidado aplicable a los contribuyentes que se acojan al SIMPLE.

¿Cómo deben ser tratados los gastos por donaciones por parte de los contribuyentes que pertenecen al régimen simple de tributación?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”