Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Federación Nacional de Comerciantes indicó que supermercados y tiendas están comprometidos a responder la demanda de alimentos, productos de aseo y cuidado personal.

A través del Decreto Legislativo 438 de 2020, el Ministerio de Hacienda adoptó medidas de carácter tributario que reduzcan el valor en la importación y adquisición de bienes e insumos en el territorio nacional, indispensables para la prestación de los servicios médicos para los pacientes que padezcan el coronavirus (COVID-19) y para la atención preventiva de la población colombiana sobre esta pandemia. Por lo anterior se establece, de manera transitoria, la exención del IVA en la importación y en las ventas en el territorio nacional para ciertos bienes, así como la ampliación del plazo para el proceso de actualización en el régimen tributario especial –RTE–.

Después de la declaratoria de inexequibilidad de la Ley 1943 de 2018, y tras los debates a los que hubo lugar durante el mes de diciembre entre el Gobierno, los ponentes y las comisiones económicas, finalmente fue aprobada la Ley de crecimiento económico por parte del Senado y la Cámara de Representantes, quienes dieron el aval a 160 artículos con los que se definió la ruta fiscal que guiará el cumplimiento de las obligaciones tributarias a partir del año gravable 2020.

Con la aprobación de la Ley 2010 de 2019 se retomó la mayoría de los cambios introducidos, en su momento, con la Ley 1943 de 2018. Adicionalmente, el Gobierno aprovechó para efectuar nuevos cambios, entre los que se destacan las novedades introducidas por primera vez al tema del IVA e INC.

Presidente de Colombia, Iván Duque, anunció un paquete de medidas económicas para mitigar los efectos en los sectores de turismo y de aviación, ante la pandemia del coronavirus.

La devolución del IVA para las familias más necesitadas en Colombia es una medida de la Ley 2010 de 2019, que busca mitigar los efectos de la regresividad de este impuesto.

El recaudo o tarifa del IVA no es proporcional a la capacidad adquisitiva de los contribuyentes.

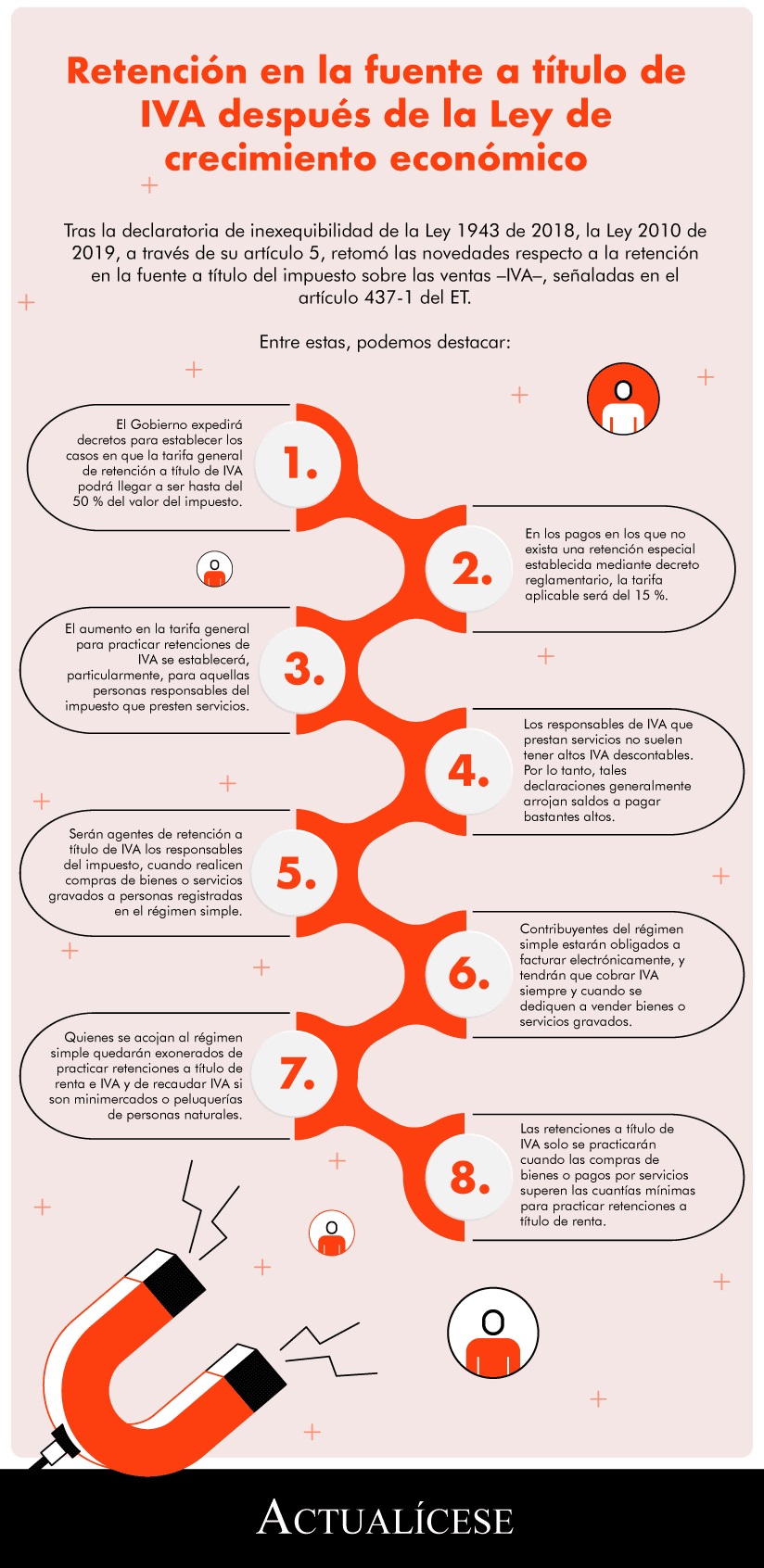

Tras la declaratoria de inexequibilidad de la Ley 1943 de 2018, la Ley 2010 de 2019, a través de su artículo 5, retomó las novedades respecto a la retención en la fuente a título del impuesto sobre las ventas –IVA–, señaladas en el artículo 437-1 del ET.

Entre estas, podemos destacar:

Tendrán prioridad personas de departamentos y municipios de alta concentración de pobreza; la selección tendrá en cuenta la población total y la cobertura de programas sociales.

Un hogar beneficiario de dos programas de asistencia no podrá recibir doble compensación del IVA.

¿Cuál es el tratamiento fiscal del IVA pagado en los costos y gastos por los contribuyentes que aplican la figura del AIU?

¿Los servicios de telefonía está gravados con IVA y con el impuesto nacional al consumo?

¿Quiénes son responsable del IVA? ¿En qué formulario se presenta? ¿Qué normatividad regula este impuesto? Estas y demás inquietudes de actualidad serán despejadas en la siguiente publicación, dirigida por Diego Guevara, especialista en temas contables y tributarios.

¿En qué formulario se debe presentar la declaración anual consolidada del IVA de los contribuyentes acogidos al régimen simple de tributación?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”