Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Es necesario liquidar IVA sobre el inventario dado de baja contablemente por obsolescencia?

Para Horacio Ayala el Gobierno se apresuró en presentar un proyecto de reforma tributaria que estaba afectando duramente, principalmente, a la clase media baja.

Tratar de introducir el IVA a los servicios públicos, exequiales y a los alimentos esenciales no fue una buena idea.

¿La exención contemplada en el artículo 480 del Estatuto Tributario aplica para equipos adquiridos con dineros donados?

Los responsables del IVA sujetos a retención en la fuente a título de este impuesto podrán imputar el monto retenido en la respectiva declaración del IVA del período durante el cual se efectuó la retención o en el correspondiente a cualquiera de los dos períodos fiscales siguientes.

Pedro Sarmiento tiene claro que sí o sí se debe aprobar una reforma tributaria para contar con escenarios económicos tranquilos.

En su opinión, el manejo que el Gobierno quiere darle al IVA es inoportuno y quienes más ganan, para que tributen, no están siendo detectados.

Descubre más sobre este tema.

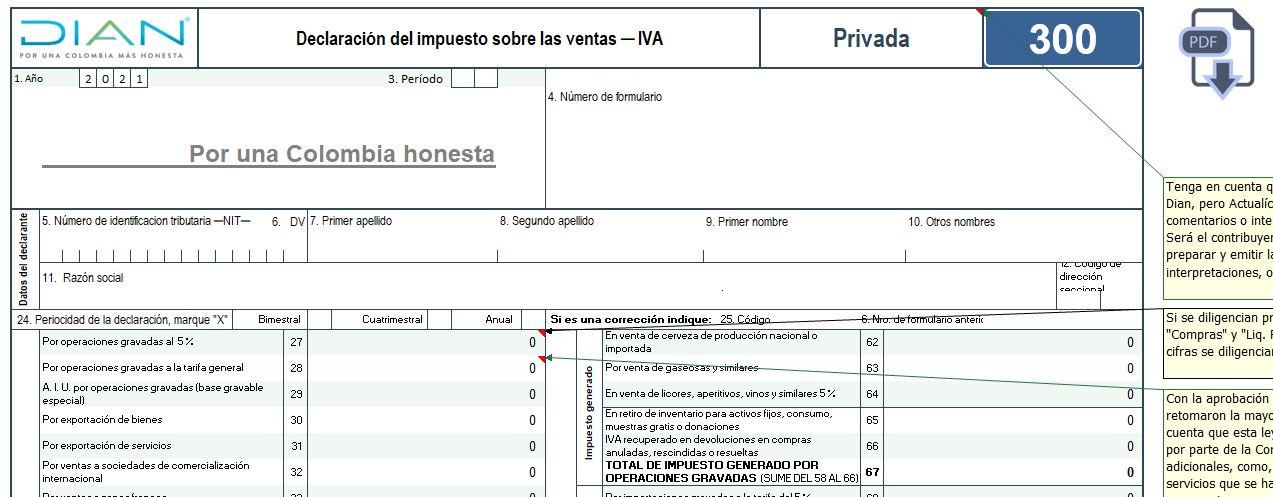

Este liquidador te permitirá elaborar el borrador y los anexos del formulario 300 para las declaraciones bimestrales, cuatrimestrales o anuales del IVA de 2021.

Ten en cuenta que en este período aplicarán varias novedades en materia de IVA, adoptadas para mitigar los impactos del COVID-19.

Si las entidades sin ánimo de lucro realizan actividades gravadas, ¿deben facturar IVA y emitir factura electrónica?

Ministerio de Hacienda expide el Decreto 456 de 2021, mediante el cual reglamenta el parágrafo del artículo 481 del ET, en relación con la exportación de servicios relacionados con la producción de obras de cine, televisión y audiovisuales para la exención del IVA con derecho a devolución bimestral.

De acuerdo con el decreto, para la procedencia de la devolución y/o compensación del saldo a favor del IVA, la Dian deberá verificar el cumplimiento de los requisitos de que trata el parágrafo del artículo 481 del ET, así como lo contemplado en el numeral 4 del artículo 2 del decreto en mención, con las pruebas que allegue el contribuyente o responsable que solicita la devolución y/o compensación.

Entre las propuestas está establecer por dos años el impuesto al patrimonio para personas naturales.

Se trataría de un impuesto transitorio únicamente para las personas naturales que tengan un patrimonio líquido superior a 5.000 millones de pesos, con una tarifa del 1 %.

En mayo de 2021 iniciarán plazos para cumplir con obligaciones tributarias como la presentación del reporte de exógena, el segundo anticipo bimestral del SIMPLE y la declaración y pago de la primera cuota del impuesto al patrimonio.

Te presentamos aspectos importantes respecto a estas obligaciones.

Si un contribuyente recibió un certificado de retención de IVA con toda la información de lo retenido durante 2020, pero nunca se descontó en los períodos de IVA del mismo año, ¿dicho valor se puede utilizar para aplicar un descuento de la retención en el primer período de 2021?

La próxima reforma tributaria debe considerar una ampliación de la base gravable del IVA por medio de la eliminación de exenciones, sin que dicha ampliación eleve el porcentaje de la canasta familiar ya gravada.

Cifra de recaudo de este impuesto es inferior respecto a otros países de la región, por lo que existe la necesidad de hacer mayores esfuerzos para aumentar su recaudo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”