Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿El gravamen a los movimientos financieros –GMF– es aplicable a las cuentas pertenecientes a los contribuyentes del régimen tributario especial?

¿Las personas jurídicas también pueden tener una cuenta de ahorros o una cuenta corriente exenta del GMF?

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con los beneficios tributarios, declaración de renta de personas naturales, declaración de renta de personas jurídicas, GMF y otros temas de actualidad.

¿Quiénes pueden deducir el 50 % del gravamen a los movimientos financieros?

Dian expide el Concepto 1106 de 2021, mediante el cual se pronunció sobre la forma en que opera la exención del gravamen a los movimientos financieros –GMF– por las actividades asociadas a la aplicación de la vacuna contra el COVID-19.

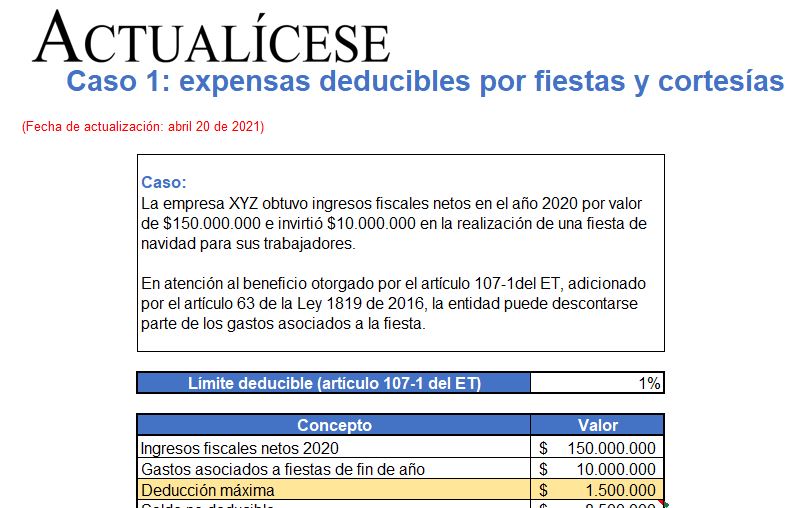

En este liquidador incluimos cuatro (4) casos de deducciones que podrán tomarse en la declaración de renta del año gravable 2020, a saber:

1) Deducción por fiestas a empleados.

2) Deducción por GMF.

3) Deducción por gastos de publicidad.

4) Deducción por inversiones en transporte aéreo.

¿Cuál es el monto mensual de los retiros exentos del GMF que se pueden hacer durante el año 2021 para alguien que tiene marcada su cuenta de ahorros como exonerada del GMF?

¿La exención del gravamen a los movimientos financieros para las entidades sin ánimo de lucro descrita en el Decreto 530 de abril 8 de 2020 sigue vigente?

La Ley 2010 de 2019 o Ley de crecimiento económico, efectuó cambios al artículo 879 del Estatuto Tributario en lo relacionado con las exenciones al gravamen a los movimientos financieros.

Durante el 2021 se mantiene la exención para las transacciones que no superen las 350 UVT mensuales.

Además de complicar la administración tributaria y erosionar más el recaudo, los días sin IVA no generarían un incremento neto de las ventas.

Impuestos como el GMF impone costos que limitan el acceso al crédito, distorsionan las actividades del mercado de capitales y promueven la economía informal.

Mediante los decretos 417 y 637 de 2020, el Gobierno declaró dos estados de emergencia económica como consecuencia de la crisis generada por la propagación del COVID-19.

La Corte ha evaluado las medidas tributarias adoptadas, dando a conocer las decisiones tomadas frente a los decretos expedidos.

De acuerdo con el calendario tributario de 2020, en septiembre vencen once obligaciones tributarias diferentes, incluida la declaración de renta 2019 de personas naturales.

Al respecto, debe tenerse presente que, desde enero de 2020, la Dian no ha vuelto a presentar colapsos generalizados.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”