Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

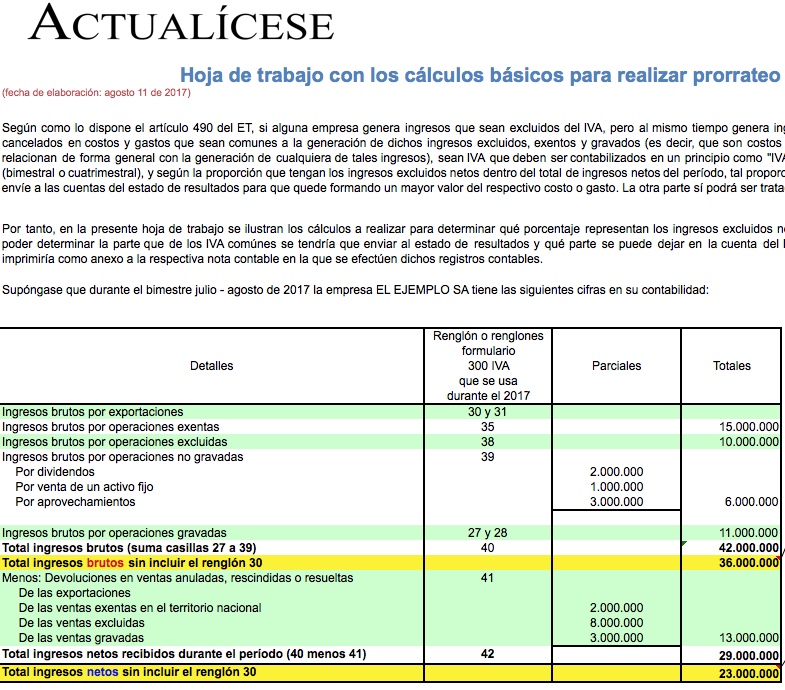

De acuerdo con lo estipulado en el artículo 490 del ET, los responsables del IVA pueden realizar prorrateo cuando no es posible establecer la imputación del valor a descontar por los IVA cancelados en costos y gastos comunes de forma directa a una u otra operación (gravada, exenta o excluida).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”