Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

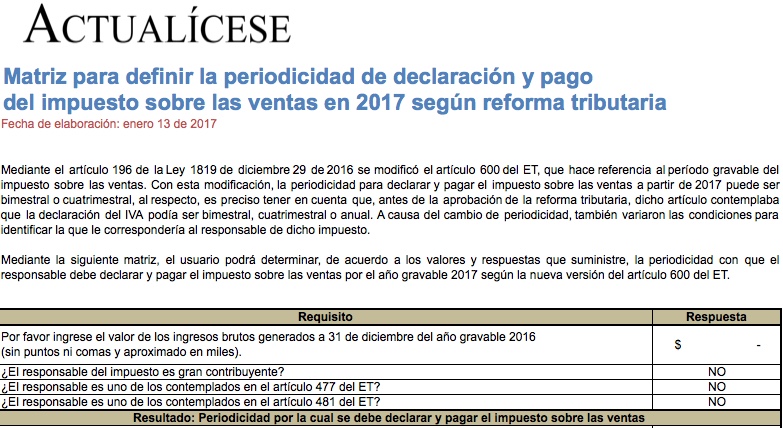

El artículo 196 de la Ley 1819 de 2016 modificó el artículo 600 del ET y, con ello, la periodicidad para declarar y pagar el IVA será bimestral o cuatrimestral a partir de 2017. Mediante la siguiente matriz podrá determinar el período en que le corresponde declarar al responsable del IVA.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”