Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

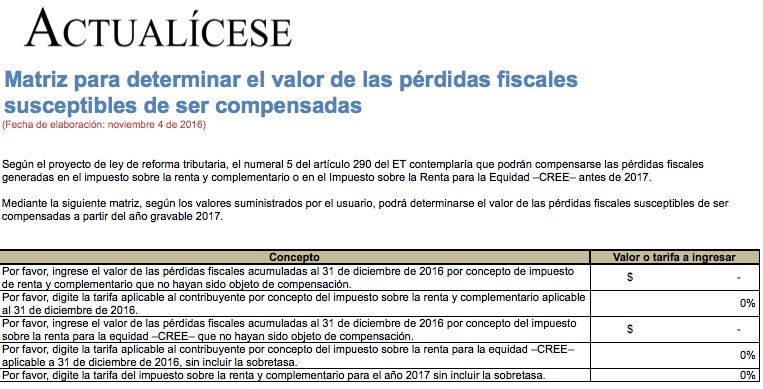

El proyecto de reforma tributaria contempla que podrían ser compensadas las pérdidas fiscales generadas antes de 2017 en el impuesto sobre la renta y complementario y/o en el impuesto sobre la renta para la equidad. En la siguiente matriz podrá determinarse el valor susceptible de compensación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”