Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

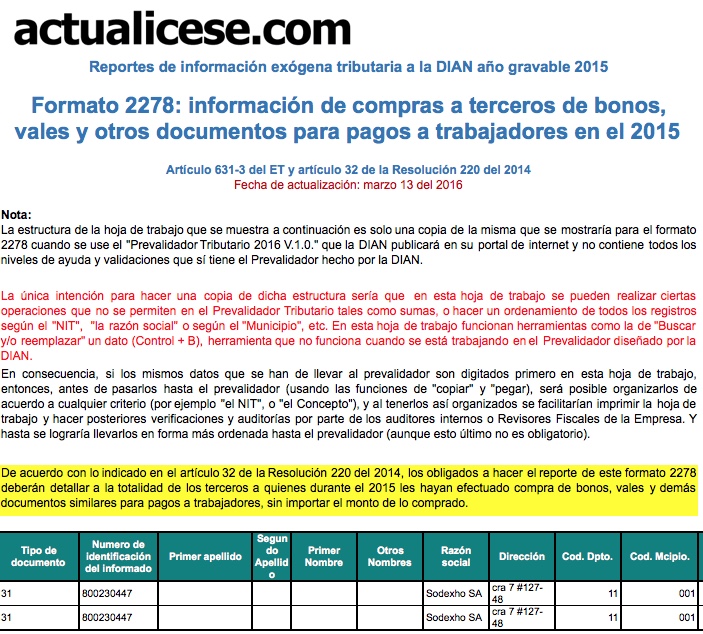

Para la información exógena del año gravable 2015, el artículo 32 de la Resolución 220 del 2014 señaló que las personas naturales y jurídicas que durante este período adquirieron bonos, tarjetas, vales, etc., con los cuales realizaron pagos a sus trabajadores, deberán reportar en el formato 2278 la información de los terceros a quienes compraron dichos bonos, sin importar la cuantía de los mismos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”