Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

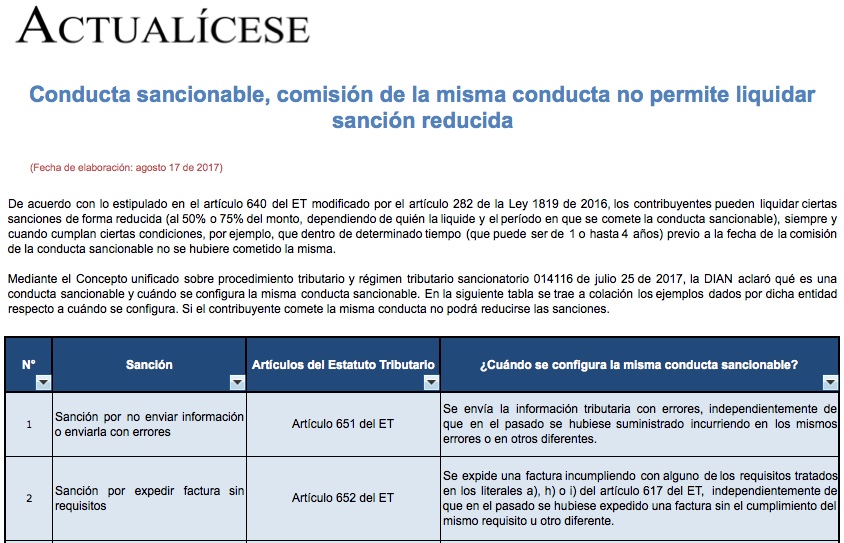

Mediante el Concepto unificado 014116 de 2017, la DIAN aclaró cuándo se configura la misma conducta sancionable. En esta herramienta se trae a colación los ejemplos dados por la entidad, pues, según el artículo 640 del ET, si el contribuyente comete la misma conducta no podrá reducirse las sanciones.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”