Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las importaciones excluidas de IVA son aquellos que por disposición del Estado, se les da la calidad de “no causa” en el Impuesto sobre las Ventas.

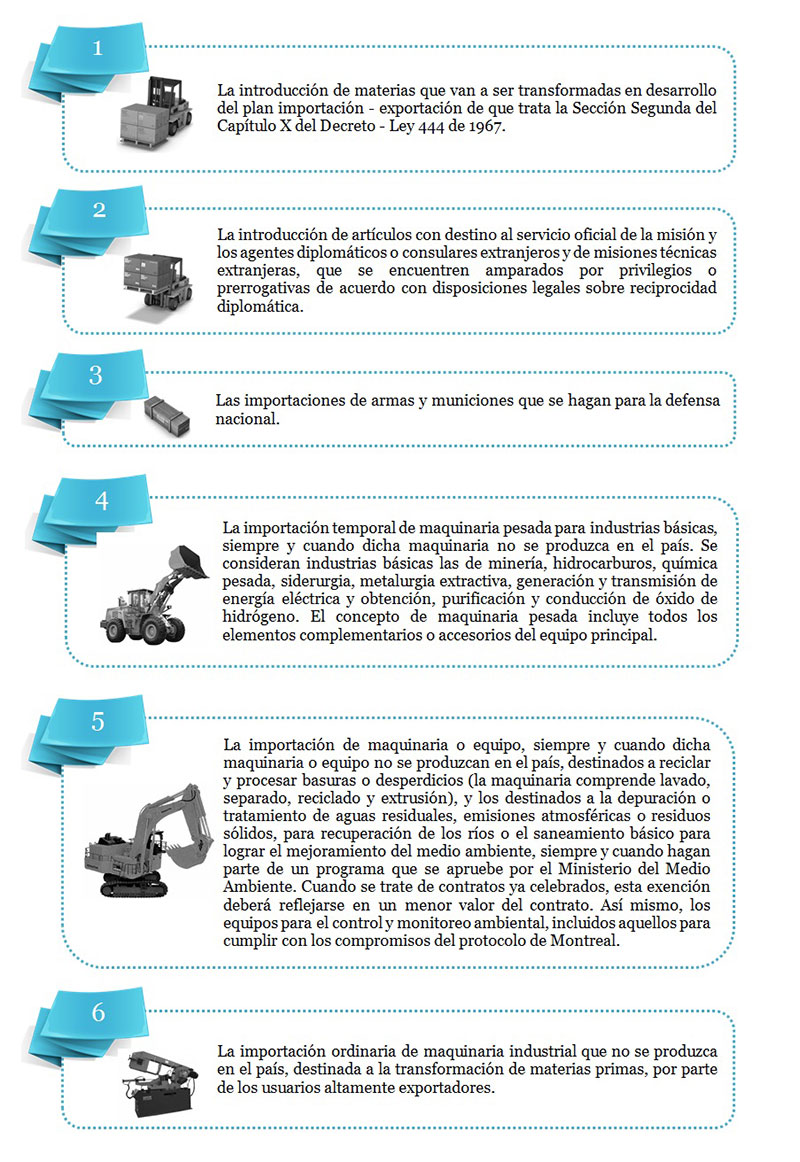

De acuerdo a lo establecido en el artículo 428 del Estatuto Tributario, las siguientes importaciones no causan el impuesto sobre las ventas:

Usuarios Altamente Exportadores:

La calificación de usuarios altamente exportadores, de acuerdo a lo establecido en el literal b) del artículo 36 del Decreto 2685 de 1999, se dará cuando el valor exportado directamente o por intermedio de una sociedad comercializadora internacional, represente por lo menos el treinta por ciento (30%) del valor de las ventas totales realizadas durante el mismo periodo.

Para la procedencia de este beneficio, debe acreditarse anualmente el cumplimiento del monto de las exportaciones mencionadas anteriormente y la maquinaria importada deberá permanecer dentro del patrimonio del respectivo importador durante un término no inferior al de su vida útil, sin que pueda cederse su uso a terceros a ningún título, salvo cuando la cesión se haga a favor de una compañía de leasing con miras a obtener financiación a través de un contrato de leasing.

En caso de incumplimiento de dicho requisito, el importador deberá reintegrar el impuesto sobre las ventas no pagado más los intereses moratorios a que haya lugar y una sanción equivalente al 5% del valor FOB (Libre a bordo) de la maquinaria importada.

Normatividad relacionada:

Artículo 428 del Estatuto Tributario

Artículo 167, Ley 1607 de 2012

Literal b) Artículo 36, Decreto 2685 de 1999

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”