Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Analizamos los impuestos que no podrán ser deducidos en la declaración de renta del AG 2024, según las disposiciones de los artículos 115 y 115-1 del ET. Entre ellos destacamos el impuesto de renta, el impuesto al patrimonio y el gravamen a los movimientos financieros (deducible solo al 50 %).

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

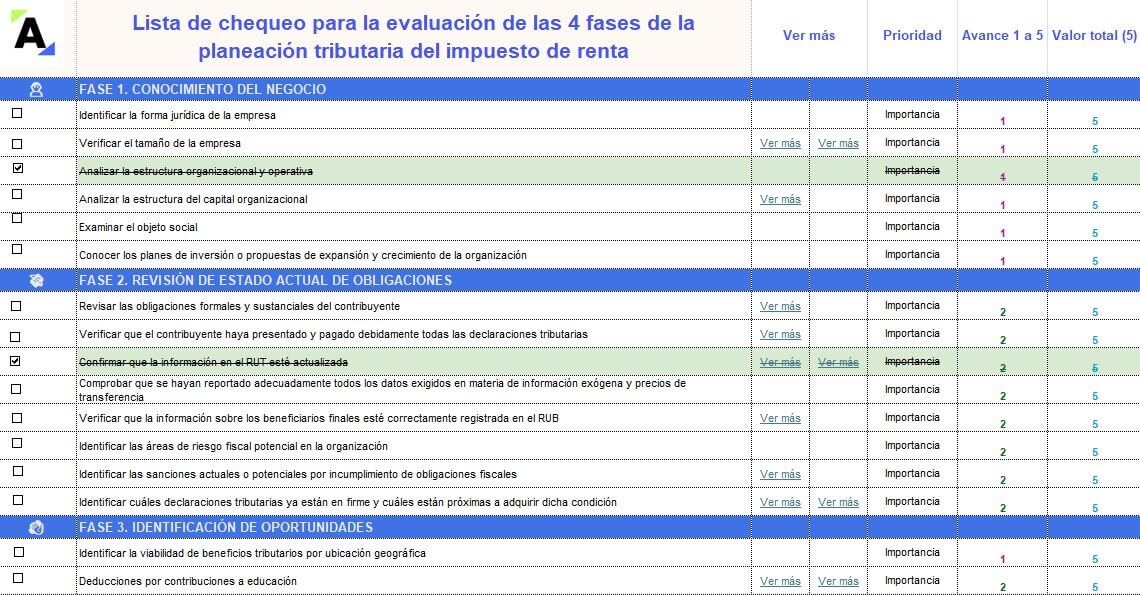

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

La Ley 2481 del 8 de agosto de 2024 modificó el artículo 387 del ET, elevando de 23 a 25 años el límite máximo de edad de los hijos que cursen estudios superiores y sobre los cuales se pretenda aplicar la deducción por “dependientes” a la que se refiere dicha norma.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

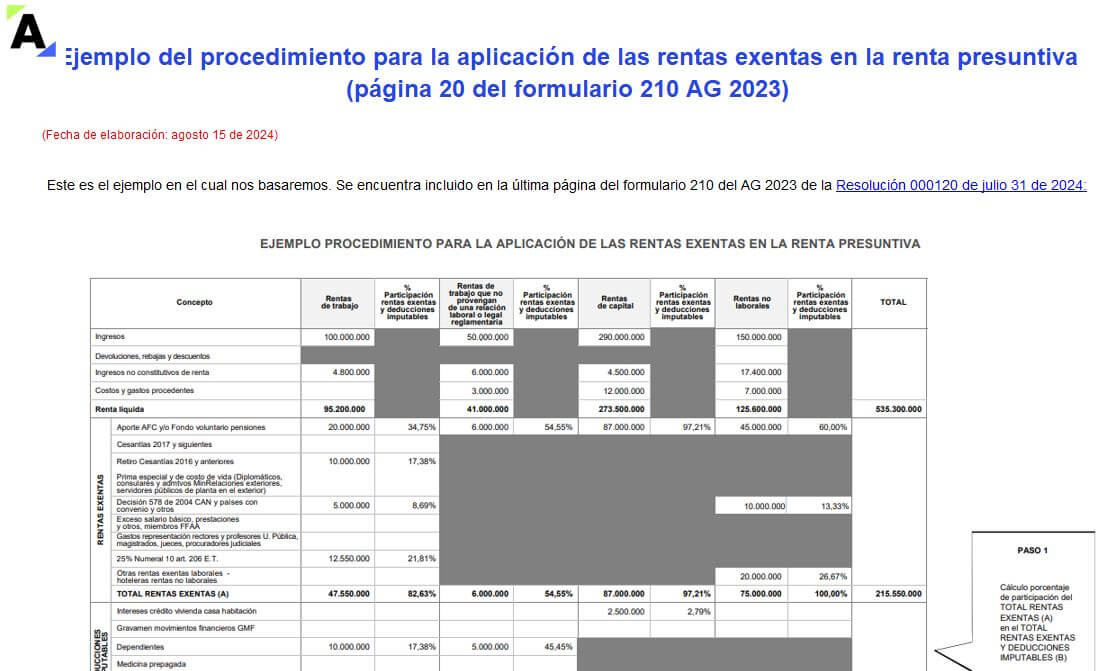

En este Excel ubicamos los renglones en los que va alojada la información del ejemplo incluido en la página 20 del formulario 210 para el AG 2023. Te servirá de guía para conocer los nuevos límites de las rentas exentas y deducciones imputables de las personas naturales.

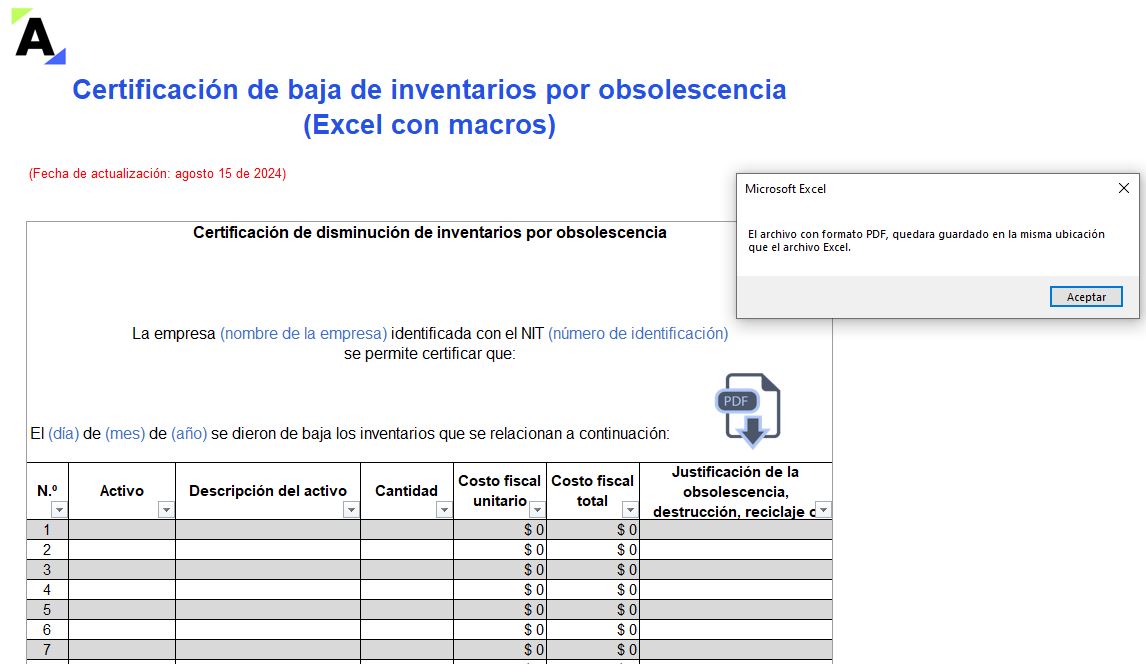

Entre los conceptos por los que puede efectuarse la baja de inventarios se encuentra la obsolescencia.

Según el numeral 2 del artículo 64 del ET, modificado por el artículo 43 de la Ley 1819 de 2016, dicho inventario será deducible en renta siempre que se cuente con una certificación como la que aquí te presentamos.

Por medio del Decreto 1006 de agosto 5 de 2024 se fijó en 12,69% la tasa anual de interés presuntivo que durante el 2024 deberán calcular las sociedades o socios que realicen préstamos en dinero a su contraparte, pero solo si pertenecen al régimen ordinario.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las deducciones de la declaración de renta de personas jurídicas hacen referencia a aquellos gastos y costos en los que incurre la empresa durante el año gravable y que, según la ley, pueden ser restados de sus ingresos brutos para determinar el impuesto a pagar. Son un beneficio fiscal que permite a las empresas disminuir […]

Encuentra aquí toda la información necesaria para atender una de las obligaciones tributarias más importantes para las empresas colombianas: la declaración de renta de personas jurídicas.

Lo anterior, acompañado de normativa actualizada, modelos, formatos, respuestas a preguntas frecuentes y herramientas indispensables para llevar a buen término tus labores profesionales.

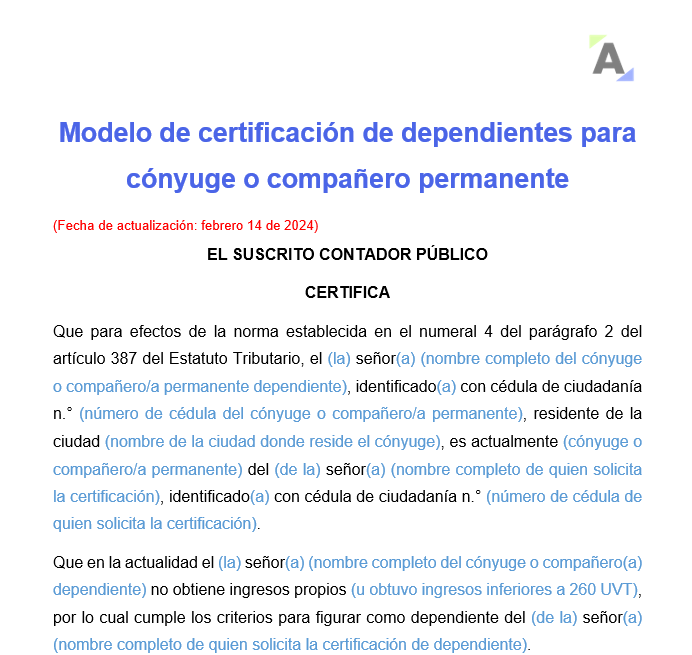

Cuando un contribuyente pretende presentar al cónyuge o compañero permanente, padres, hermanos o hijos como dependientes en la declaración de renta, requerirá el certificado de dependientes.

Te presentamos 3 modelos en Word con los que podrás elaborar esta certificación según el tipo de dependiente.

El artículo 118-1 del ET impone un límite deducible por norma de subcapitalización a los intereses pagados a los vinculados económicos.

Para deducir en el año gravable 2023 los intereses generados a favor de los no vinculados, se requiere conseguir certificados especiales.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 115 de 1994, en su artículo 189, indica que los empleadores pueden deducir anualmente de su renta gravable hasta el 130 % de los gastos por salarios y prestaciones sociales de los trabajadores contratados como aprendices, adicionales a los previstos legalmente, previamente aprobados por el Sena.

A través del artículo 108-5 del Estatuto Tributario, adicionado por la Ley 2010 de 2019, se permite a los contribuyentes deducir el 120 % de los salarios de empleados menores de 28 años si es su primer empleo.

Te contamos las normas que lo establecen y los requisitos necesarios para aplicarlo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia