Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Qué sucede si al expedir los certificados de retención en la fuente del año gravable 2021 no se ha cumplido con declarar y consignar dicha retención?

¿Tiene efectos legales una declaración de retención en la fuente que fue presentada extemporáneamente sin pago total cuando el agente retenedor cuenta con saldos a favor generados en declaraciones anteriores?

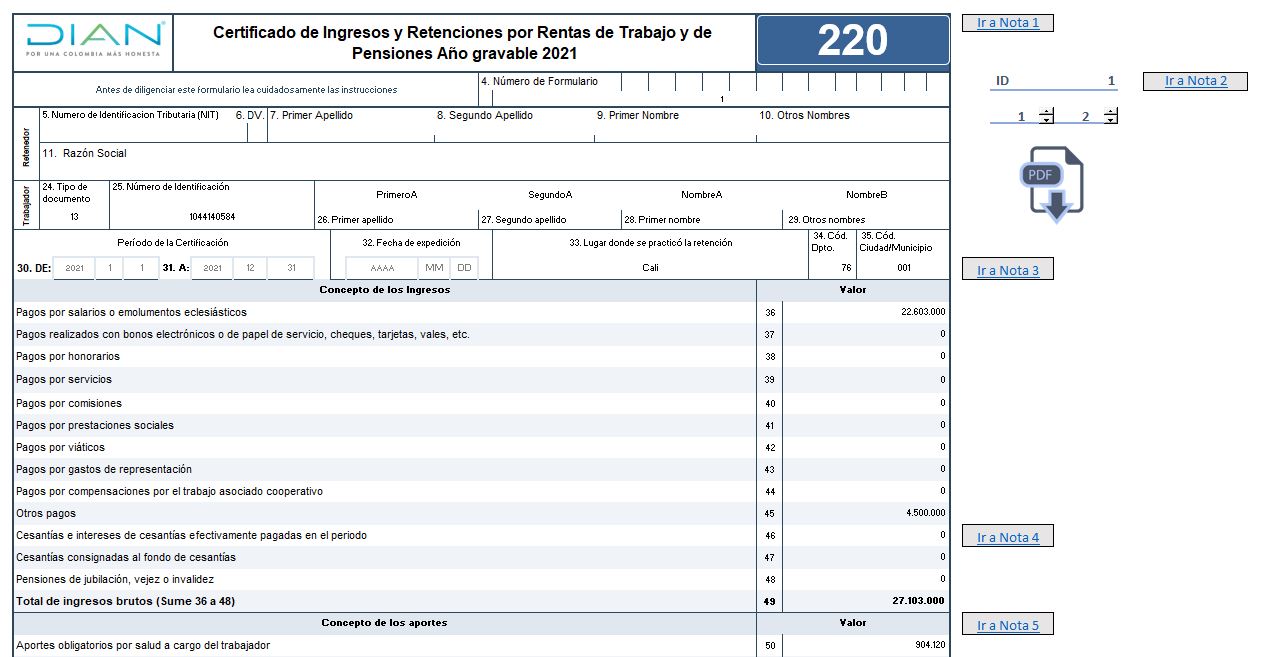

A través del artículo 1 de la Resolución 000029 de marzo 2 de 2022, la Dian prescribió el formulario 220: certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2021.

En este formato en Excel se reproduce el contenido de dicho formulario.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A partir de hoy está disponible nuestra más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente.

¿Existen cuantías mínimas para practicar retención en la fuente sobre dividendos?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con el régimen simple de tributación, retención en la fuente, IVA, INC, sanciones tributarias, firma del contador público en declaración tributaria y otros temas de actualidad.

¿Qué plazo tienen los empleadores para expedir el certificado de retención por pagos laborales del año gravable 2021?

Con la expedición de la Ley 2155 de 2021 no se realizaron modificaciones a las tarifas de retención en la fuente ni a las instrucciones de los artículos que la regulan.

Conoce más detalles en nuestro Libro Blanco Mecanismo de Retención en la Fuente por el año gravable 2022.

Los certificados de retención son documentos que permiten soportar todas aquellas retenciones en la fuente practicadas durante un determinado período.

No expedir dichos certificados expondrá al agente retenedor a la sanción del artículo 667 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Quienes reciban premios de loterías, rifas, apuestas o similares, estarán sometidos al 20 % de retención en la fuente sobre el valor ganado, siempre que este supere el $1.824.000 por 2022.

Además, el monto recibido deberá ser incluido como ingreso por ganancia ocasional dentro de la declaración de renta.

Muchos agentes de retención incluyen en los certificados de retención la frase: “esta retención fue oportunamente consignada”, que sería falsa si no se ha pagado dicha consignación.

No revisar la veracidad o no expedir oportunamente los certificados implicaría exponerse a sanciones penales y tributarias.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Compartimos las tarifas de retención en la fuente 2022 a título de renta en compras, servicios, arrendamientos, honorarios y comisiones, entre otros.

Este editorial incluye las tarifas actualizadas con sus respectivas cuantías mínimas en UVT y en pesos (el monto de la UVT para 2022 es de $38.004).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia