Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Los agentes de retención del IVA, así como los sujetos pasivos de esta retención, deben cumplir con una serie de obligaciones específicas. Estas incluyen la correcta aplicación de tarifas, el cumplimiento de bases mínimas para la retención y la emisión de certificados dentro de los plazos establecidos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cuáles son los cambios más importantes que se piensa introducir a normas de retención en la fuente a título de renta mediante el nuevo proyecto de reforma tributaria (Ley de financiamiento radicado en septiembre 10 de 2024 en el Congreso)?

En materia tributaria el régimen sancionatorio contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, incluso las relacionadas con retención en la fuente.

En esta ocasión abordamos las sanciones tributarias a las que se pueden ver expuestos los agentes de retención.

Con este liquidador podrás calcular el valor de la retención en la fuente por pensiones obtenidas en Colombia.

Recuerda que el artículo 42 de la Ley 2010 de 2019 modificó el artículo 383 del ET, cambiando así la tabla de retención en la fuente que se aplica por este concepto.

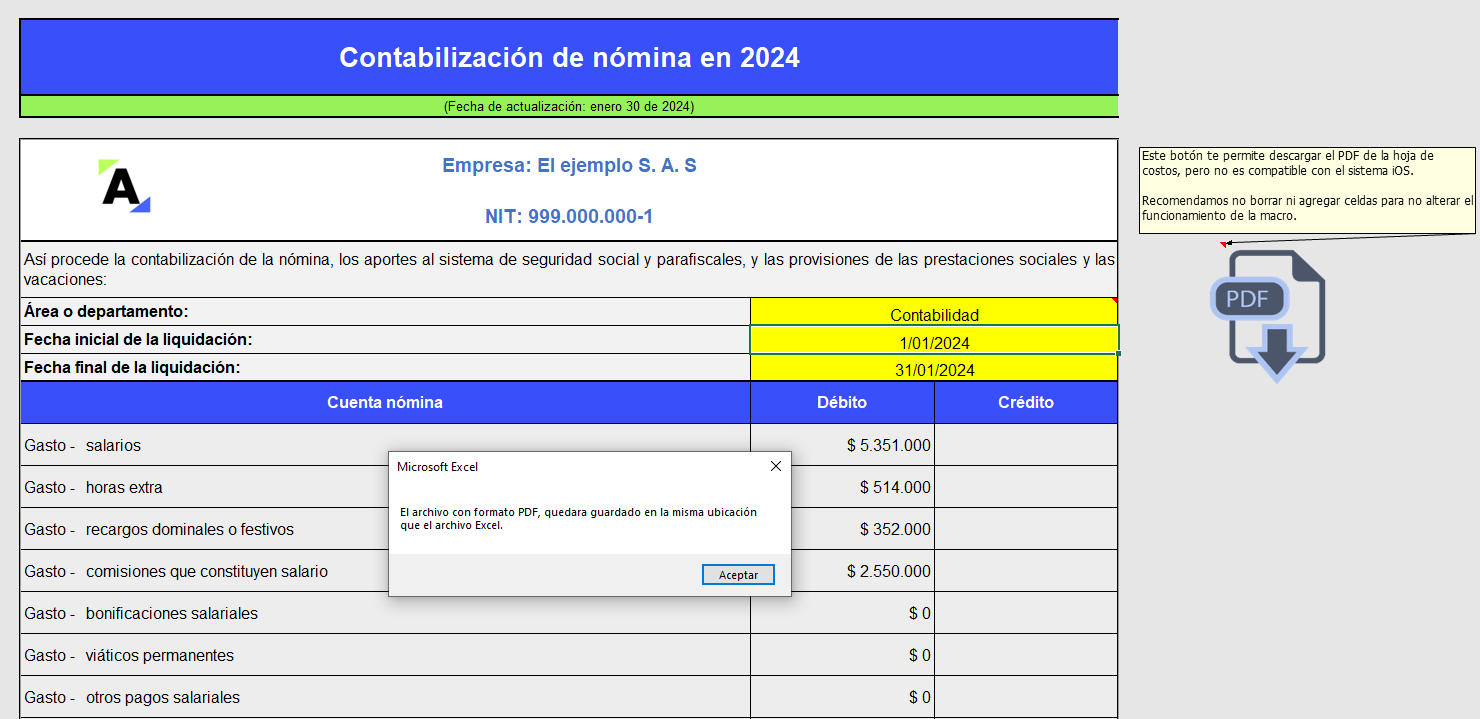

Encuentra en este formato un ejemplo práctico sobre la contabilización de la nómina de un empleado en 2024, el cual incluye el cálculo y el registro contable de los salarios, el auxilio de transporte, los aportes a seguridad social y parafiscales, y las prestaciones sociales.

¡No te lo pierdas!

Esta retención solo la deberán practicar las personas y entidades mencionadas en los numerales 3 y 8 del artículo 437-2 del ET, que fue modificado con la Ley 1819 de 2016. Las retenciones mencionadas en el numeral 8 de dicho artículo solo empezarán a aplicar a partir de julio de 2018.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El mecanismo de retención en la fuente es la herramienta de recaudo anticipado que utiliza el Estado para ciertos impuestos. Su aplicación requiere el conocimiento de muchas bases, tarifas y cuantías mínimas, además de la distinción entre regímenes.

En este espacio resolvemos algunas dudas sobre este tema.

Diego Guevara, especialista en impuestos y líder de investigación tributaria […]

Conoce qué se debe atender durante 2023 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

La gestión de riesgos financieros es un mecanismo que permite identificar las situaciones de incertidumbre que traen consecuencias financieras para la empresa.

En este editorial te contamos los pasos que debes seguir para gestionar los riesgos y evitar las pérdidas económicas.

Una colombiana que vive en EE. UU. presenta sus impuestos en ese país junto con los de su esposo. Sobre sus ingresos en Colombia le practicaron retención en la fuente por comisiones. ¿Esta persona podría hacer una declaración voluntaria y solicitar la devolución de dicha retención? ¿Cómo puede demostrar ante la Dian que los ingresos declarados en EE. UU. se suman con los de su esposo?

La figura del AIU tiene, principalmente, un propósito tributario, debido a que permite que el IVA y la retención en la fuente se liquiden sobre una base especial.

Encuentra en este editorial un completo análisis con la definición del AIU y algunos ejercicios prácticos necesarios para entenderlo.

El Ministerio de Hacienda expidió el Decreto 0261 de 2023, mediante el cual modificó las tarifas de retención en la fuente y autorretención a título de renta correspondientes a ingresos provenientes de la explotación de hidrocarburos, carbón y demás productos mineros, entre otros, por causa de los aumentos de tarifas que hizo la Ley 2277 de 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia