Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Por medio del Decreto 2617 de 2022 se establece una alternativa del reconocimiento y presentación del impuesto diferido del 2022 ocasionado por el cambio de la tarifa del impuesto sobre la renta y el cambio de la tarifa del impuesto a las ganancias ocasionales.

El impuesto diferido permite reflejar en los estados financieros las consecuencias fiscales futuras de hechos económicos presentes: es un puente entre la contabilidad y la declaración del impuesto de renta de una entidad. No te pierdas todos los detalles y el taller práctico que preparamos para ti.

La conciliación fiscal es un anexo de la declaración de renta que deben presentar las personas naturales y jurídicas responsables del impuesto de renta y complementario. No te pierdas todos los detalles y el taller práctico que preparamos para ti sobre el diligenciamiento de la conciliación fiscal.

Como suscriptor Platino puedes acceder a más de 400 Capacitaciones dirigidas por reconocidos conferencistas de la contaduría pública, enfocadas a temas como cierre contable, impuesto diferido, reforma tributaria, exógena, régimen simple, sanciones tributarias, desarrollo profesional y mucho más.

Prepárate para conocer la selección de las mejores herramientas que todo contador público debe tener a su alcance para realizar un cierre contable exitoso y en tiempo récord. ¡Aprovéchalas!

El impuesto diferido es un rubro muy importante que las empresas deben calcular e informar en sus estados financieros del año 2021. Surge por las diferencias entre la aplicación del marco técnico contable y las normativas fiscales. En esta Capacitación te explicamos todo acerca del impuesto diferido.

En este Caso Práctico te explicamos el cálculo y la contabilización del impuesto a las ganancias en las pymes, para ello se realizan procedimientos como: determinación de la base fiscal, reconocer los activos y pasivos por impuesto diferido, entre otros.

Aprende sobre esta contabilización aquí.

Con estos 20 formatos conocerás el paso a paso del cálculo del impuesto diferido en distintos escenarios y su clasificación de acuerdo con su naturaleza activa o pasiva.

Además, aprenderás a distinguir las diferencias temporarias, temporales y permanentes, conceptos clave para determinar el impuesto diferido.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Con la Herramienta Actualícese Impuesto Diferido podrás elaborar los anexos necesarios para determinar las diferencias que surgen por la aplicación de la normatividad contable y fiscal.

No calcular el impuesto diferido o hacerlo de forma errónea puede derivar en sanciones por irregularidades en la contabilidad.

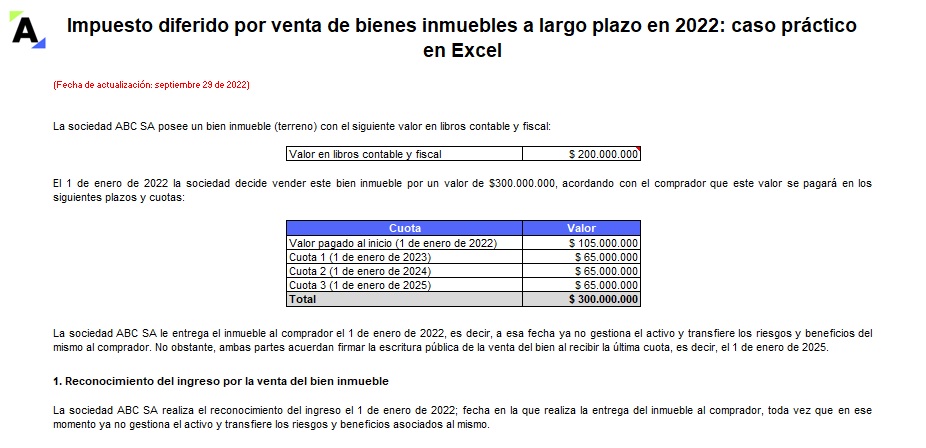

Fiscalmente, el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, mientras que en términos contables no se especifica esta condición para reconocer el ingreso.

Con base en esto exponemos un caso práctico de impuesto diferido desarrollado en Excel.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

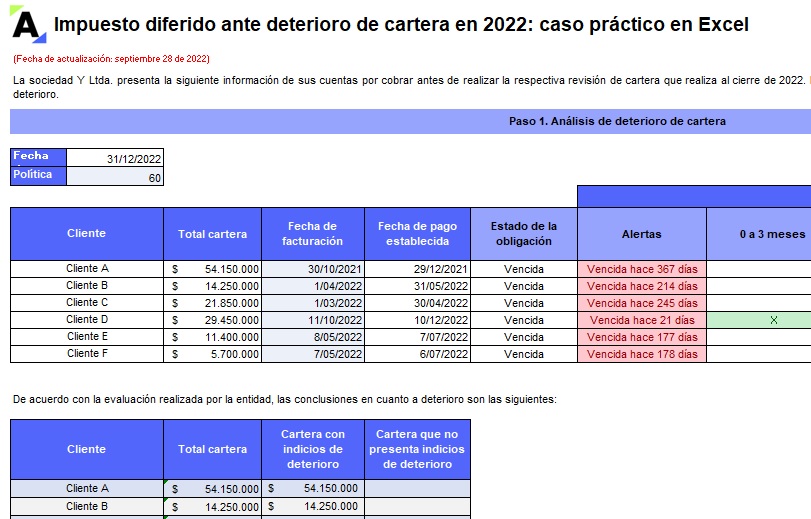

En este formato exponemos el paso a paso que debes tener en cuenta al momento de registrar el deterioro de cartera y realizar la comparación de los valores contables y fiscales al cierre de 2022.

Conoce aquí un completo caso práctico en Excel con las indicaciones para calcular el impuesto diferido.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Estándar para Pymes requiere que los gastos de establecimiento se lleven directamente al estado de resultados, mientras que el artículo 74-1 del ET permite su capitalización.

Explora este caso práctico del cálculo del impuesto diferido generado por la diferencia en el tratamiento de estos gastos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia