Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

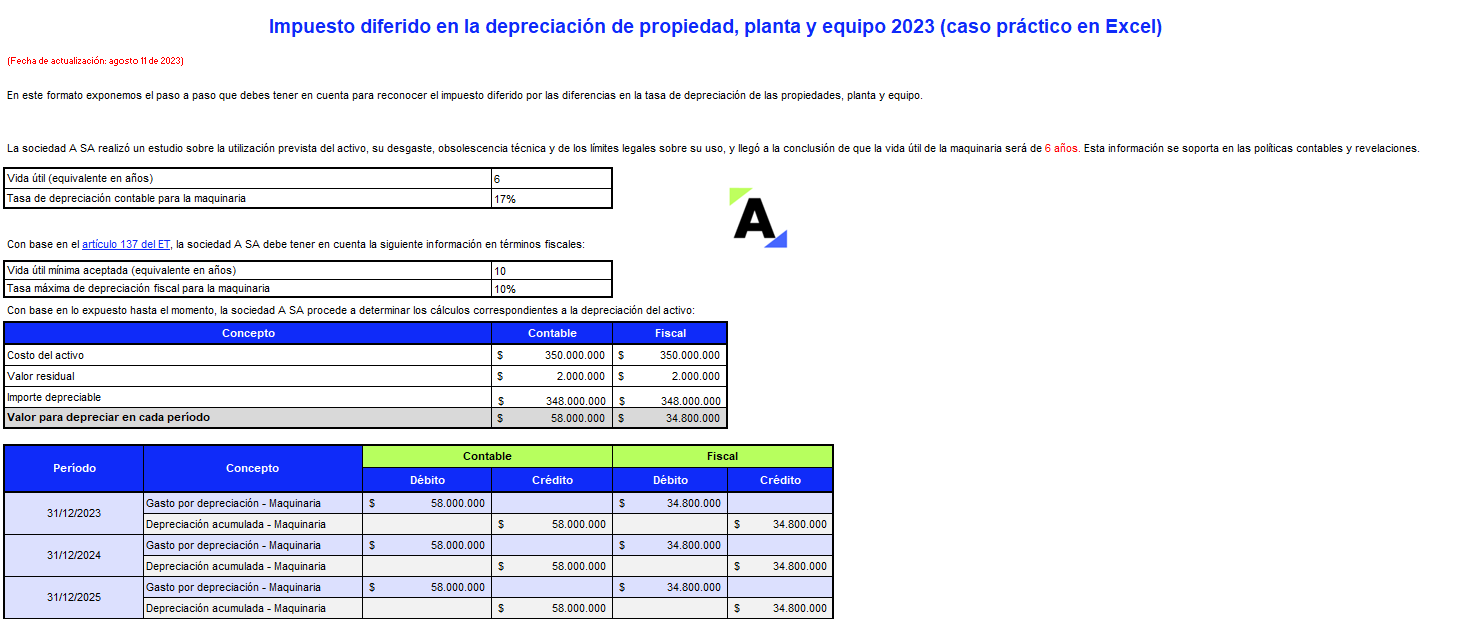

En este formato exponemos el paso a paso a tener en cuenta para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo.

Descarga aquí un completo caso práctico en Excel con las indicaciones contables y fiscales para el cierre contable.

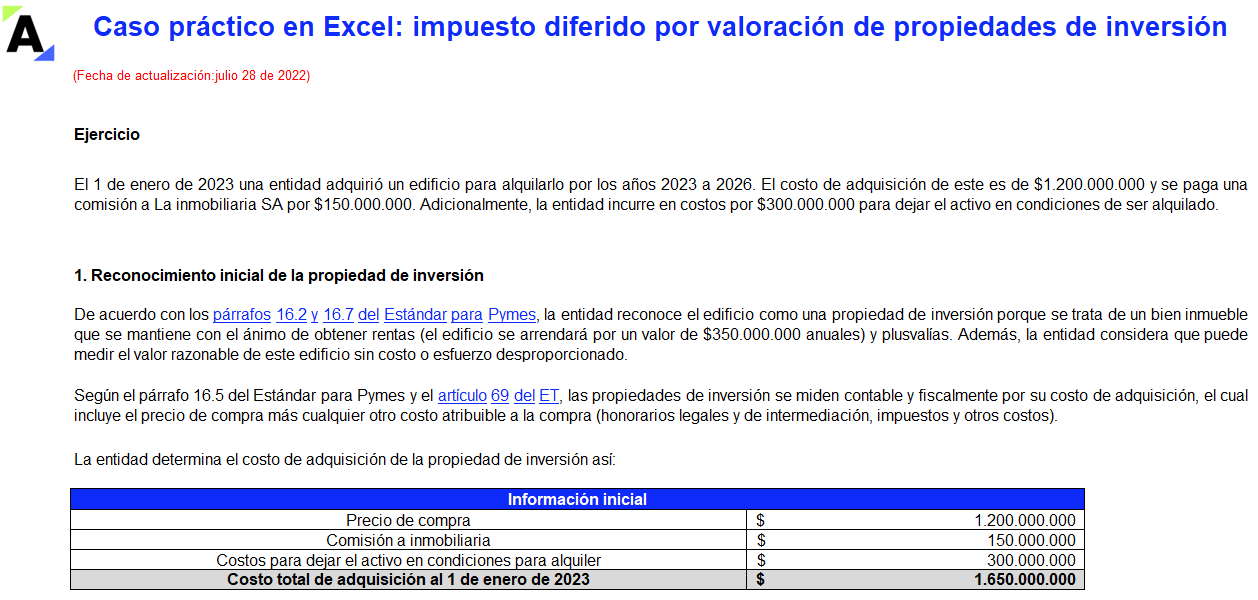

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

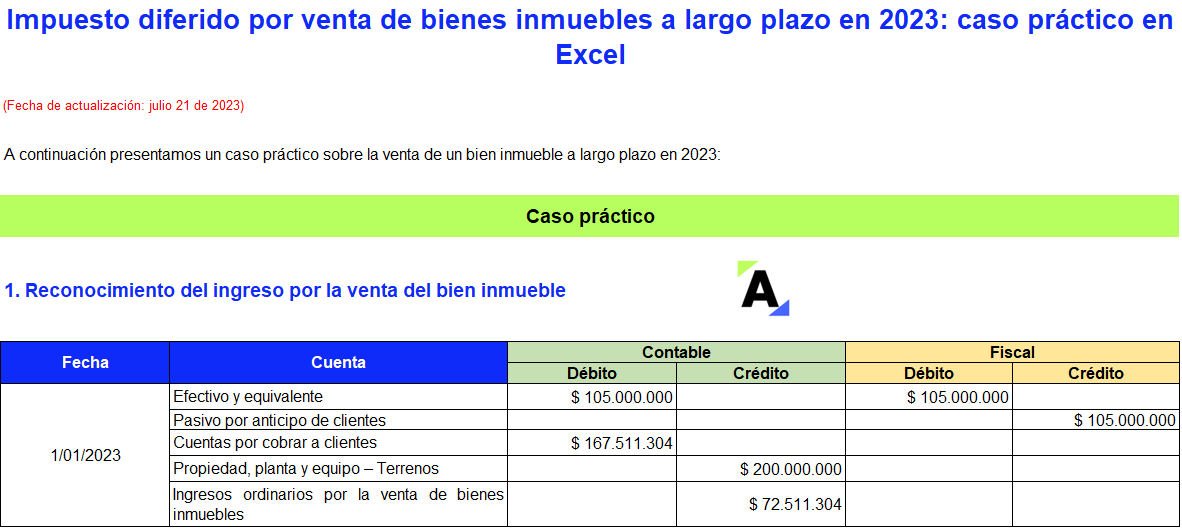

Los ingresos por la venta de bienes inmuebles a largo plazo pueden presentar diferencias entre su tratamiento contable y fiscal.

Exponemos un caso práctico de impuesto diferido en Excel para el cierre contable 2023, teniendo en cuenta las modificaciones de la Ley 2277 de 2022.

Conoce más aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

De acuerdo con el Decreto 2617 de 2022, el impuesto diferido del 2022 podrá contabilizarse en el patrimonio. Si la empresa no tiene resultados de ejercicios anteriores, ¿podrá aplicar la propuesta de este decreto?

¿Cómo se aplica el Decreto 2617 de 2022 en una editorial?

¿Cómo se determina el ajuste en el patrimonio por el impuesto diferido originado en el cambio de tarifa?

¿Cómo separar las diferencias temporarias que se generan en 2022 y las que se generaron antes?

¿Existen “diferencias temporales” en resultados que no provengan de una “diferencia temporaria” del estado de situación financiera?

Si existiere, ¿se debe calcular impuesto diferido?

A través de casos prácticos, Mauricio Cárdenas y Michael Forero explican los cambios que tendrá el impuesto diferido de la mano de la reforma tributaria, Ley 2277 de 2022.

Explican las modificaciones introducidas en el artículo 240 del Estatuto Tributario. Por ejemplo, uno de sus parágrafos se enfoca en las instituciones financieras (entidades bancarias y demás […]

Mauricio Cárdenas y Michael Forero afirman que la NIC 12 presenta elementos sobre el impuesto diferido y en esta conferencia analizan de qué forma la reforma tributaria, Ley 2277 de 2022, plantea cambios.

Cabe recordar que el impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en […]

En esta conferencia, Michael Forero y Edwin Medina profundizan en las características del impuesto diferido.

Sobre las diferencias permanentes, explican que no están definidas por la NIC 12. Sin embargo, es necesario analizar lo que indica la NIC 12 para definir las diferencias permanentes: no generan impuesto diferido, no son reversibles en períodos futuros, dada la […]

En esta conferencia se explican las generalidades del impuesto diferido. El impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en períodos futuros, dados los tratamientos fiscales aplicables.

Según los estándares internacionales las compañías que tengan contabilidad están obligadas para la procedencia del reconocimiento del impuesto diferido: […]

Edición # 135 de enero del 2023 de la Revista ACTUALÍCESE.

Los obligados a llevar contabilidad podrán contabilizar al cierre del año 2022 en el patrimonio las partidas propias del cálculo del impuesto diferido, las cuales se alteraron con las nuevas tarifas y sobretasas del impuesto de renta y ganancia ocasional introducidas con la reforma tributaria.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia