Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Las personas jurídicas del régimen ordinario que no puedan restar de forma plena sus rentas exentas por la tasa mínima de tributación terminarían liquidando un impuesto del 15 % sobre su utilidad fiscal.

Si se trasladan al régimen simple solo tributarían entre el 1,6 % y el 4,5 % de sus ingresos brutos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

De acuerdo con las instrucciones de la Dian para el formulario 110 por fracción de año gravable 2023, el nuevo impuesto voluntario del artículo 244-1 del ET se informará sin que quede sumando dentro del saldo a pagar o saldo a favor liquidado inicialmente por el contribuyente.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mediante su Sentencia C-506 de 2023, la Corte declaró inexequibles dos frases del artículo 50 de la Ley 2277 de 2022 relacionadas con los responsables del impuesto a los plásticos de un solo uso.

Dichas frases formaban una clara contradicción con el texto del artículo 51 de la misma ley.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En su Sentencia C-503 de noviembre 2023, la Corte indicó que quienes operan sus restaurantes bajo franquicias incurren en mayores costos que aquellos que no lo hacen, por lo que se conserva los principios de justicia y equidad para que operen como responsables de IVA.

Los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

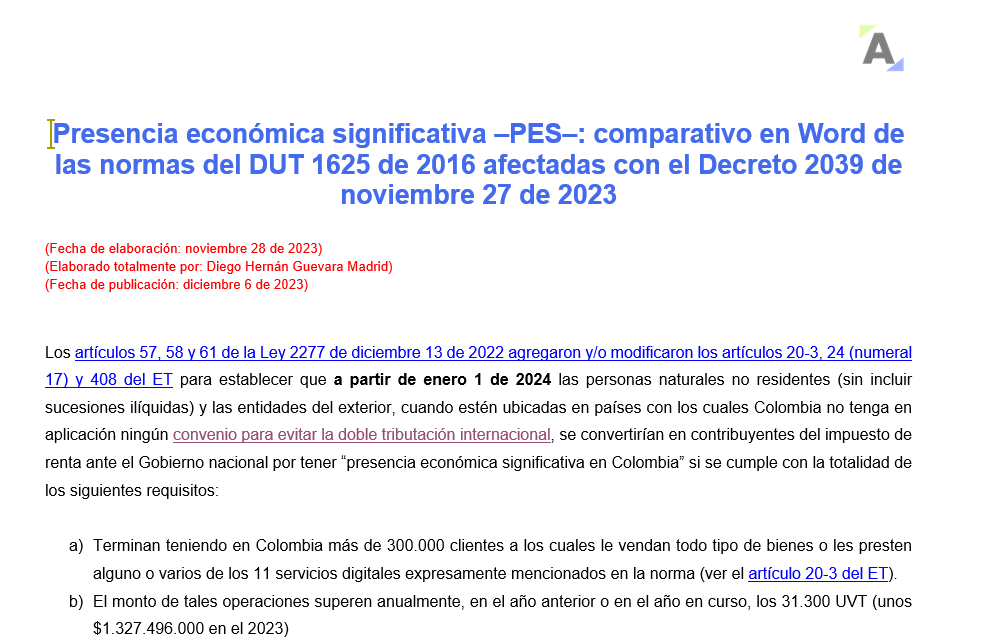

Encontrarás en versión comparativa los artículos 20-3, 24 y 408 del ET, antes y después de ser modificados con los artículos 57, 58 y 61 de la Ley 2277 de 2022, e igualmente los 22 artículos del DUT 1625 de 2016 afectados con el Decreto 2039 de 2023 en relación con la presencia económica significativa –PES–.

Mediante el Decreto 2039 de 2023 se agregaron y/o modificaron 22 artículos al DUT 1625 de 2016, con el propósito de reglamentar los cambios de la Ley 2277 de 2022 frente a los contribuyentes con presencia económica significativa.

Estos cambios serán aplicables a partir de enero 1 de 2024.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las normas contenidas en los artículos 512-6, 602 y 606 del ET establecen los casos en los cuales las declaraciones del INC, IVA y retención en la fuente, respectivamente, que se presenten durante el año 2024, requerirán contar por lo menos con firma de contador.

Los detalles en este editorial.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

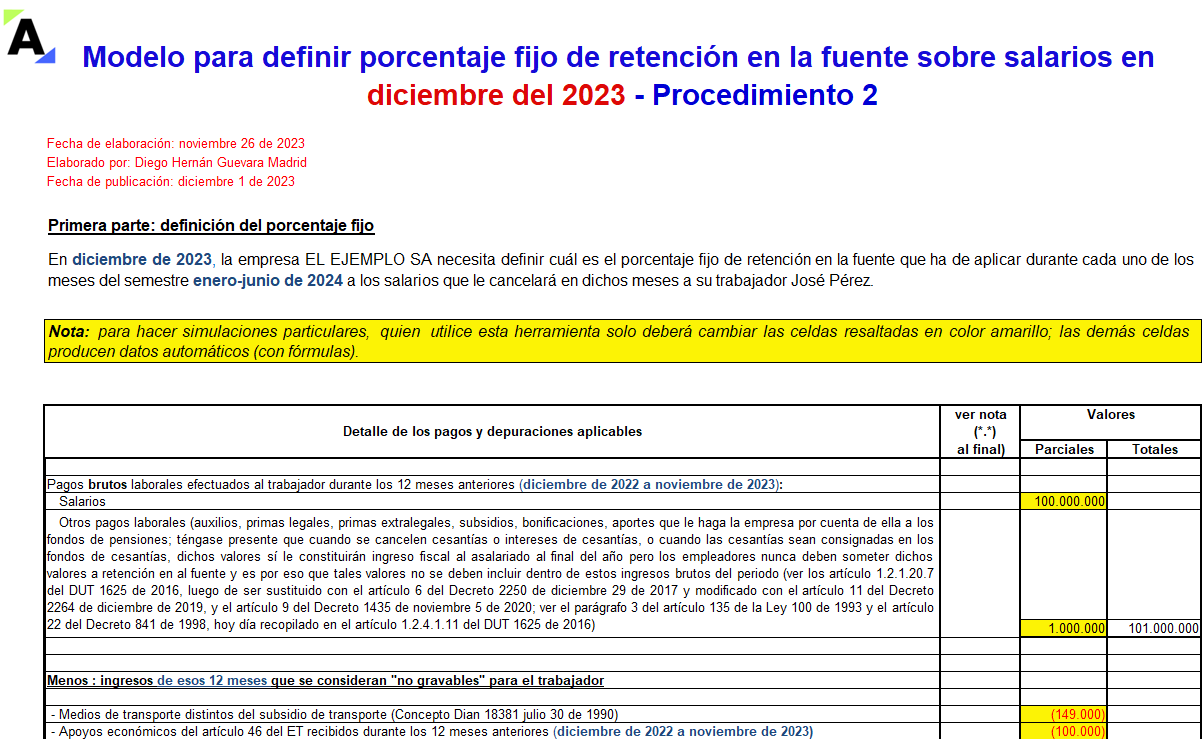

En las hojas de trabajo que componen este archivo se establece el modelo de los cálculos que se deben hacer en diciembre de 2023 para obtener el porcentaje fijo de retención en la fuente que se ha de aplicar a los pagos mensuales gravables de los trabajadores durante el semestre enero-junio de 2024.

Teniendo en cuenta el valor de la UVT que regirá a partir de enero 1 de 2024, quienes posean en dicha fecha patrimonios líquidos declarables al Gobierno colombiano iguales o superiores a $3.388.680.000, tendrán que presentar la declaración del impuesto al patrimonio.

Los detalles a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Corte dispuso que la norma aprobada en la Ley 2277 de 2022, referente a la prohibición de la deducción de regalías, violaba la equidad tributaria, pues podría llegar a tener efectos confiscatorios en razón a la volatilidad de los precios con que se negocian en los mercados internacionales los productos mineros.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A través del artículo 1 del Decreto 1920 de 2023, se actualizó el DUT 1625 de 2016 en lo referente a la ganancia ocasional por la venta de la casa habitación, de forma que guardará armonía con la nueva versión del artículo 311-1 del ET, modificado por la Ley 2277 de 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La nueva Resolución 000162 de octubre 31 de 2023 es una norma de vigencia permanente, aplicable para definir obligados a informar exógena del AG 2024 y subsiguientes.

En esta la Dian reexpresó las cifras a UVT y fijó una nueva regla especial para plazos anuales de entrega de reportes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia