Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En su Concepto 202 de 2024, la Dian realizó aclaraciones sobre el cálculo de la tasa mínima de tributación en las copropiedades comerciales o mixtas.

Precisa que solo se debe considerar la utilidad y/o pérdida contable antes de impuestos obtenida con la explotación de sus áreas comunes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el Concepto 202 de 2024 sobre la tasa mínima de tributación, la Dian indicó que al calcular la utilidad depurada es válido considerar tanto la utilidad como la pérdida contable antes de impuestos.

Aquí te explicamos por qué esta posición puede ser ventajosa para los contribuyentes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Asegurarse de contar con la firma electrónica renovada al momento de entregar los reportes de información exógena figura entre las muchas recomendaciones que se deben tener en cuenta en este proceso.

Estas son las 9 recomendaciones de nuestro conferencista Diego H. Guevara

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el nuevo formulario 210 prescrito con la Resolución 000044 de marzo 14 de 2024 se incluyeron 5 nuevas casillas para controlar los más grandes e importantes cambios que la Ley 2277 de 2022 le introdujo a la tributación del impuesto de renta de las personas naturales residentes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El nuevo formulario 350 cuenta con 155 casillas y reemplazará a partir de agosto 1 de 2024 al actual formulario de solo 95 casillas.

En las nuevas casillas se solicita discriminar si las retenciones a título de renta fueron practicadas a personas jurídicas o a personas naturales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian modificó la Resolución 05707 de 2019, cambiando la forma en que se examinan las pérdidas fiscales de los interesados en obtener autorización como autorretenedor a título de renta.

Si las pérdidas se formaron por utilización de deducciones fiscales especiales, el contribuyente podrá ser autorizado.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A causa de la caída en los precios internacionales del carbón y otros minerales y la Sentencia C-489 de la Corte Constitucional, el Decreto 0242 de 2024 volvió a reducir las tarifas de las autorretenciones especiales a título de renta para las personas naturales y jurídicas que se dedican a los sectores extractivos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las fundaciones, corporaciones y asociaciones del régimen especial tienen la posibilidad de restar sus excedentes fiscales como exentos. Las cooperativas tienen un tratamiento diferente.

Mientras estas entidades pertenezcan al régimen especial, no tendrán que enfrentarse al cálculo de la tasa mínima.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

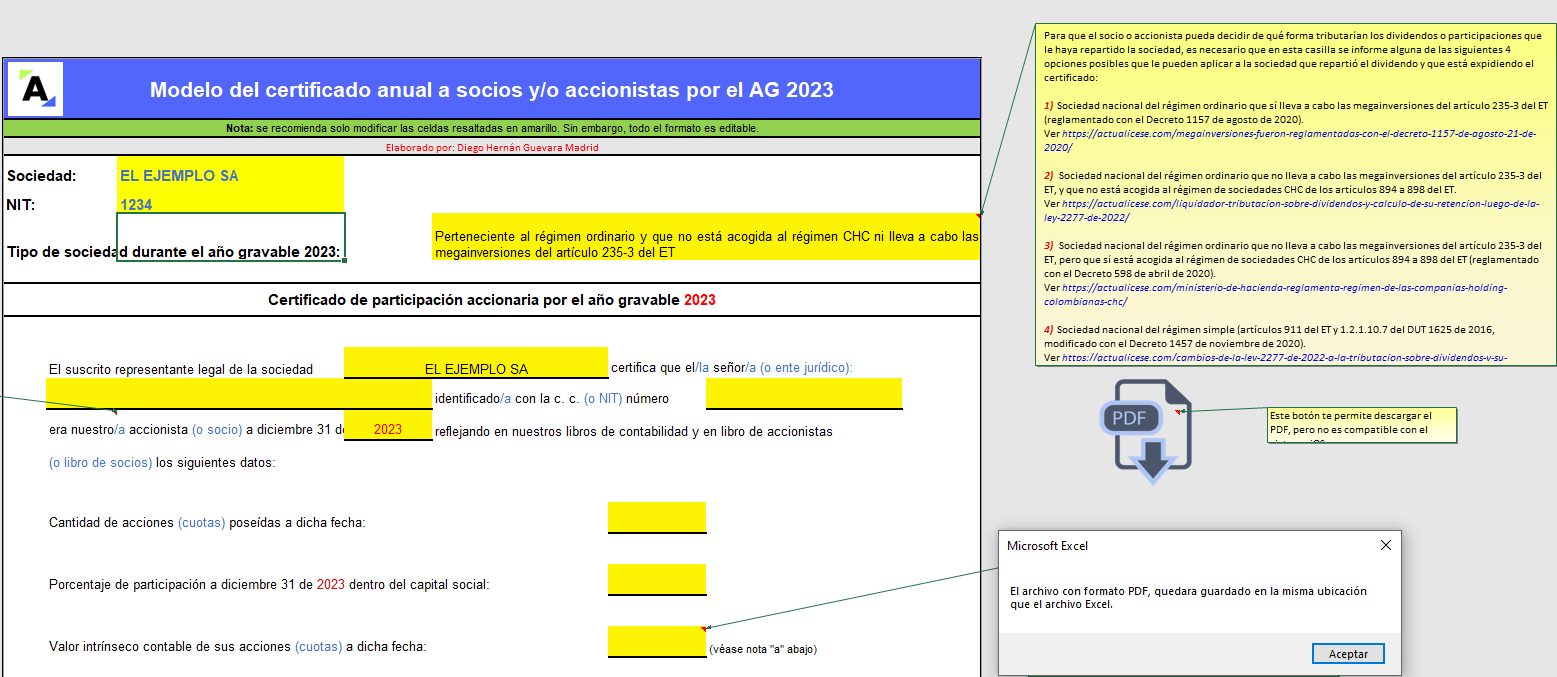

Presentamos un modelo del certificado anual a socios o accionistas que se expediría por el AG 2023, dando cumplimiento al parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2229 de diciembre 22 de 2023.

Esta plantilla automatizada fue diseñada por Diego Guevara Madrid.

El nuevo formulario 220 contiene un total de 82 casillas y reemplaza al de 77 casillas que se usó en años anteriores.

Las nuevas casillas permitirán que haya un mayor cruce de información con los datos que luego se reportarán en el formato de información exógena 2276.

Las novedades aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La tabla para el cobro de los derechos de renovación de la matrícula mercantil pasó de tener 68 a 6 rangos, los cuales ahora estarán expresados en términos de UVB.

La tabla para la renovación de los establecimientos de comercio pasó de manejar 3 a 7 rangos diferentes.

Conoce las nuevas versiones aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Con la Resolución 000008 de 2024, la Dian modificó los artículos 23 y 62 de su Resolución 000165 de 2023, otorgando nuevos plazos para la implementación de los nuevos “documentos equivalentes electrónicos” y para la puesta en marcha de la nueva versión de la factura electrónica de venta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia