Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En su Oficio 1064 de 2022 la Dian recordó las pautas que se deben considerar para decidir si se debe o no generar el respectivo IVA e INC en la venta de vehículos usados. Esto depende del tipo de vehículo que se esté negociando y de quien lo esté vendiendo.

Entérate de las pautas a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las normas contenidas en los artículos 90, 148 al 156 y 312 del ET contemplan múltiples casos en los cuales no se acepta fiscalmente la pérdida en la venta de algunos activos fijos o movibles.

Lo anterior implica que los contribuyentes deban declarar de forma especial el costo fiscal.

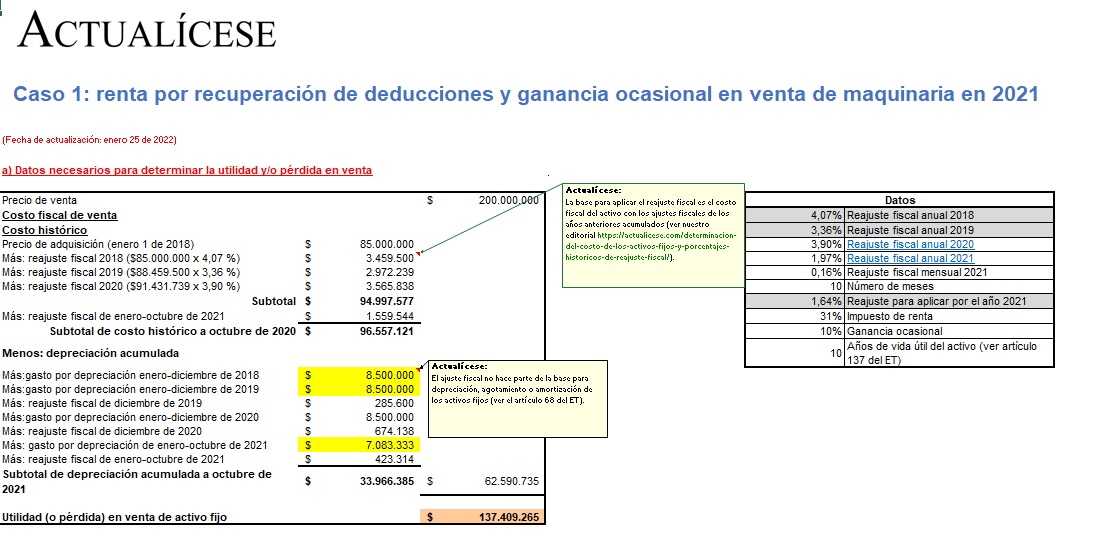

En esta herramienta puedes encontrar tres casos de ganancia ocasional en venta de activos fijos, a saber:

1) cuando la utilidad en venta es superior a la depreciación;

2) cuando la utilidad es inferior a la depreciación; y

3) cuando genera una pérdida en la venta del activo fijo.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo deberíamos reconocer un bien en comodato o en usufructo tanto para la empresa que lo entrega como para la compañía que lo recibe? ¿Cuál es el tratamiento tributario? ¿Tiene alguna implicación que las dos empresas sean del mismo dueño?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia