Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En las operaciones comerciales se debe garantizar el cumplimiento de las obligaciones y la confianza entre las partes. Encuentra aquí valiosos documentos que te ayudarán a dar por terminado un contrato de arrendamiento, diligenciar un pagaré o un acuerdo de pago, dar respuesta a un servicio y revocar un poder.

Como contadores debemos estar siempre informados […]

La siguiente es una guía sencilla de cómo dar respuesta a la solicitud de un servicio.

Recordemos que cuando un cliente requiere información de nuestros servicios, es de vital importancia dar una pronta respuesta a su solicitud. Tal acción evidenciará el compromiso y seriedad de la empresa.

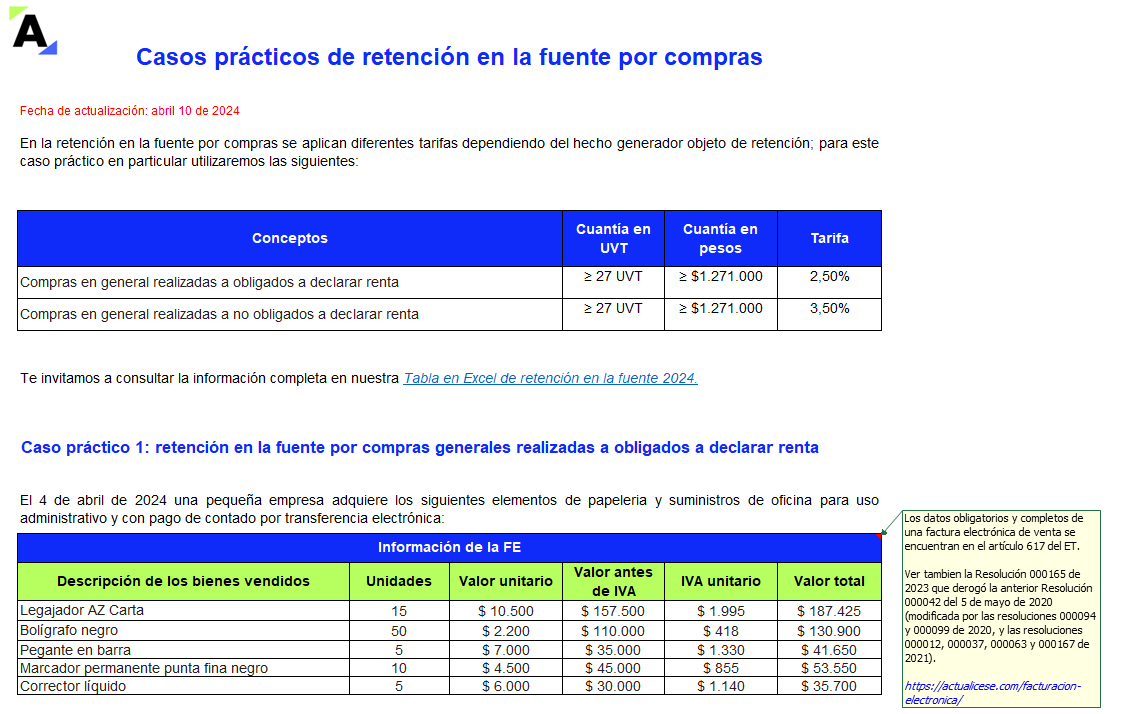

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

Respuesta de Diego Guevara M. a la pregunta

¿Cómo se debe efectuar la retención en la fuente por servicios cuando los pagos se hacen quincenalmente?

Resuelta diciembre 20 de 2018

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia