Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

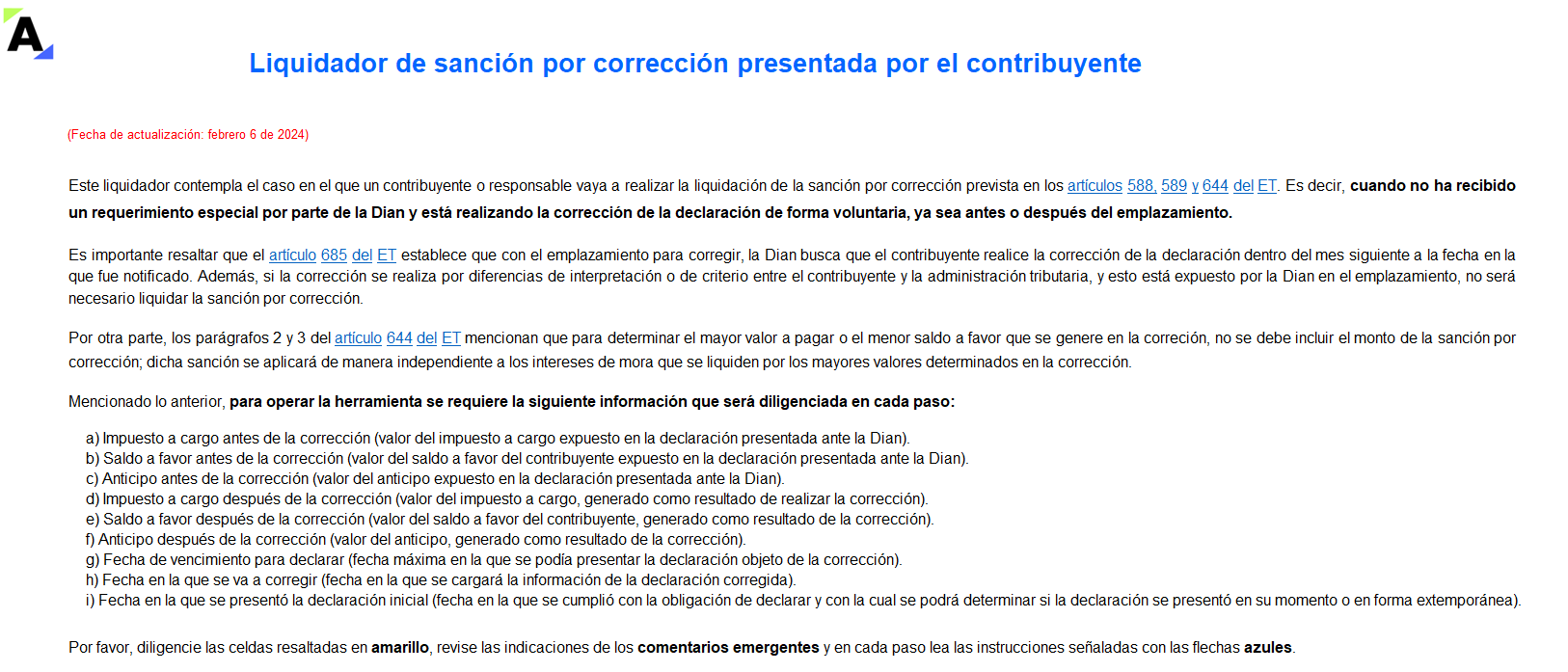

Para liquidar correctamente la sanción por corrección de una declaración tributaria, es necesario revisar si es o no voluntaria, cuáles tarifas deben aplicarse y los beneficios que se pueden imputar.

En este formato en Excel aprenderás paso a paso cómo liquidar la sanción por corrección.

Te compartimos una guía detallada para que lleves a buen término tu declaración de renta de personas naturales por el año gravable 2022, agotando una serie de 9 pasos explicados minuciosamente.

¡No dejes pasar esta gran oportunidad! Eleva tu nivel profesional accediendo a esta publicación.

La temporada de declaración de renta de personas naturales fue entre el 9 de agosto y el 19 de octubre de 2022. No obstante, la Dian puede imponer sanciones por irregularidades en esta obligación tributaria. Un ejemplo es la sanción por corrección. En este Caso Práctico Exclusivo te lo explicamos.

Cuando los agentes de retención detecten errores o inconsistencias en la declaración de retención en la fuente, podrán realizar las respectivas correcciones.

Lo anterior, siempre que dichas correcciones se realicen dentro del término dispuesto en los artículos 588 y 589 del ET.

Todos los detalles aquí.

El Dr. Diego Guevara explica lo dispuesto en el artículo 644 del Estatuto Tributario en relación con la sanción por corrección.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia