Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El Dr. Diego Guevara explica cómo se liquida la sanción de extemporaneidad para los no contribuyentes del impuesto de renta que declaran ingresos y patrimonios.

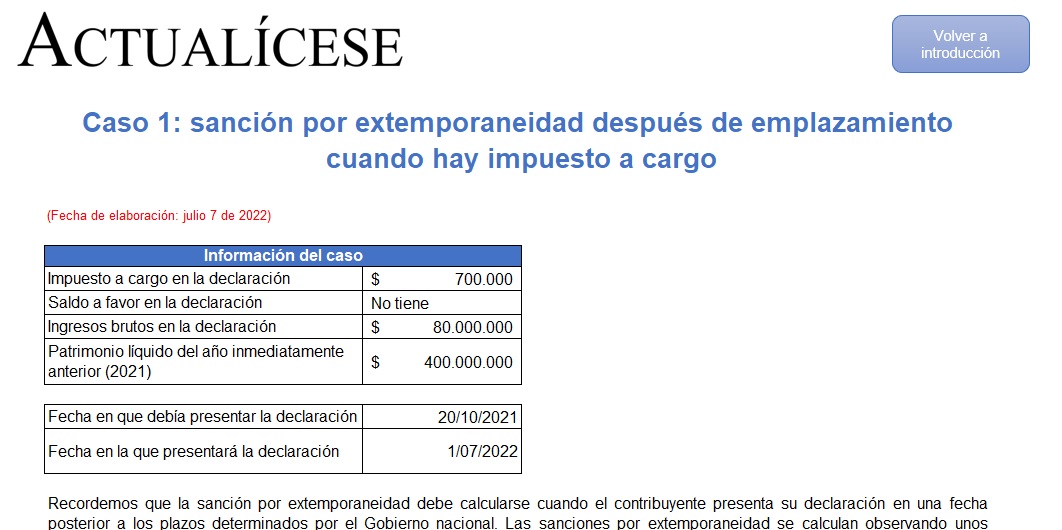

La sanción por extemporaneidad después de emplazamiento se calcula con base en los artículos 642 y 645 del ET.

Aprende a liquidar esta sanción cuando la Dian ya emitió emplazamiento por no declarar con estos 4 casos prácticos aplicados a declaraciones de renta de persona natural y retención en fuente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

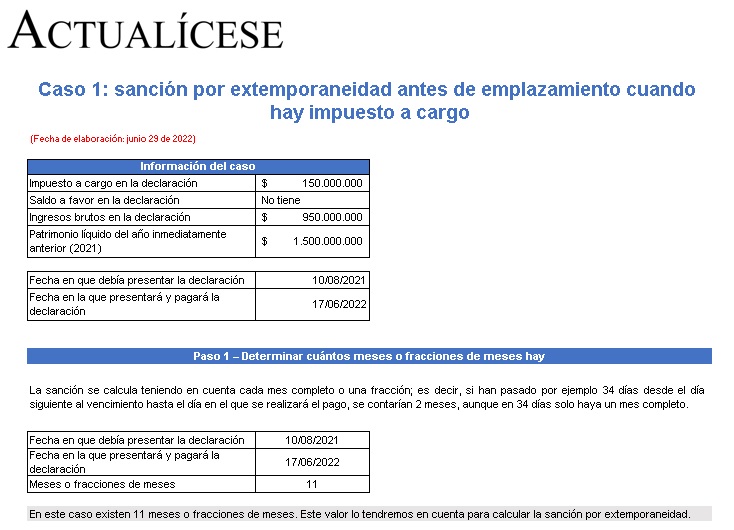

La sanción por extemporaneidad antes de emplazamiento debe calcularse cuando se presenta la declaración por fuera de los plazos señalados en la norma.

En estos casos prácticos aprenderás a liquidar esta sanción cuando la Dian no ha emitido el emplazamiento para declarar.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La sanción es la consecuencia de no cumplir debidamente las obligaciones fiscales que todo contribuyente debe aportar al Estado. La sanción por extemporaneidad es una de ellas; se encuentra en los artículos 641 y 642 del ET.

Entérate de 6 aspectos importantes sobre la sanción por extemporaneidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia