Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El CTCP da respuesta en el Concepto 0443 del 29 de agosto de 2022 a varias inquietudes sobre la revisoría fiscal en copropiedades, relacionadas con la documentación que puede auditar, la convocatoria a asambleas extraordinarias, irregularidades encontradas, autoridad y funciones del revisor fiscal.

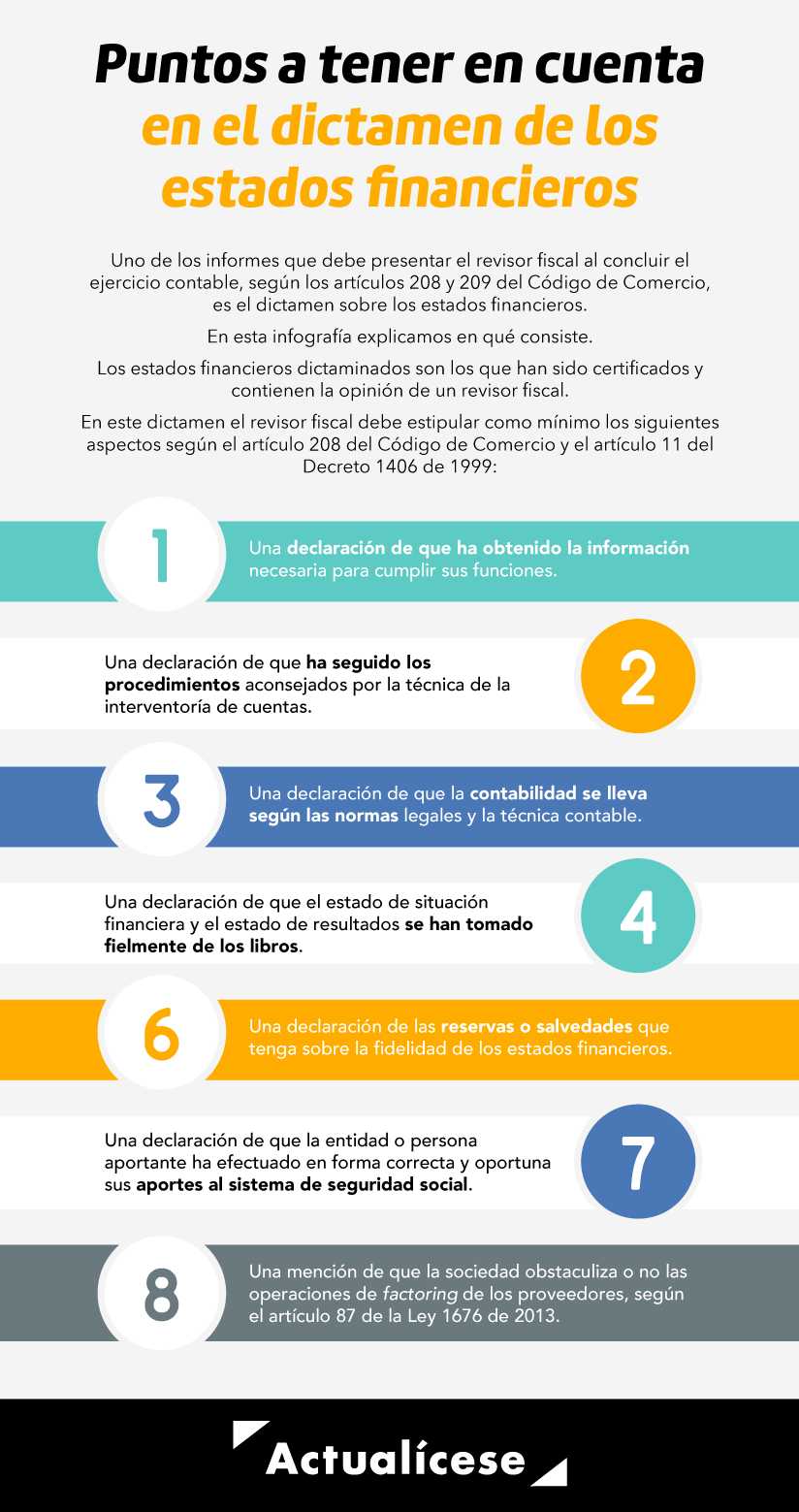

Uno de los informes que debe presentar el revisor fiscal al concluir el ejercicio contable, según los artículos 208 y 209 del Código de Comercio, es el dictamen sobre los estados financieros.

En esta infografía explicamos en qué consiste.

Hernando Bermúdez afirma que no podemos olvidar que la contaduría pública es una ciencia empresarial y la revisoría fiscal tiene mucho que ver con la contabilidad administrativa.

Desde su punto de vista, el proyecto de ley presenta repeticiones innecesarias de ideas.

Conoce más a continuación.

La certificación del revisor fiscal y el contador público constituyen pruebas contables. Para que esta no sea desvirtuada, la contabilidad deberá llevarse conforme a las normas legales.

Presentamos a continuación recomendaciones para la elaboración de certificaciones por parte del revisor fiscal.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el desarrollo de una auditoría pueden detectarse situaciones relacionadas con irregularidades o fraude. Ante esto, es importante no olvidar la responsabilidad ética y social que envuelve a la profesión contable.

Analizamos este tema a continuación.

La administración de riesgos tributarios tiene como objetivo identificar las problemáticas que afectan el desarrollo de las actividades empresariales.

Muchos empresarios ni siquiera cuentan con políticas tributarias preestablecidas, y no identifican los riesgos y las oportunidades del negocio.

El informe a la asamblea o junta de socios y el dictamen del revisor fiscal sobre los estados financieros, son dos informes que deben ser elaborados y entregados al concluir el ejercicio contable.

¿Pueden presentarse ambos informes en uno solo? Entérate de la respuesta en este artículo.

En esta conferencia, Hernando Bermúdez asegura que la definición propuesta de revisoría fiscal en el proyecto es similar a una muy antigua. Dice que las palabras de repente no corresponden a lo que muchos tenemos en mente.

Realmente, la definición es inquietante al ponerla en un escenario determinado por parte de las personas que hicieron el […]

En esta conferencia, Miguel Ángel Acero afirma que la arquitectura del control interno es una herramienta muy útil para revisores fiscales y auditores. En esta conferencia se profundiza en el control y riesgo tributario.

Al construir una auditoría tributaria se debe contar con un normograma, con el cual se verifica el grado de cumplimiento que indica […]

El CTCP indica en el Concepto 0417 del 11 de agosto de 2022 que un dictamen pericial basado en estados financieros debe ser realizado por un contador público, cuya experticia consiste en el manejo de las técnicas que soportan la contabilidad en Colombia.

Hernando Bermúdez, respecto al proyecto para regular la revisoría fiscal, explica que muchos profesionales se quejan de que se les limite la cantidad de revisorías, ya que muchas de estas entidades son muy pequeñas, muy simples, de un único socio que se dedica a administrarlas.

El CTCP señala en el Concepto 0412 de 2022 que el consejo de administración de una propiedad horizontal no determina las funciones del revisor fiscal; así mismo, se refiere al período del ejercicio del revisor fiscal en una copropiedad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia