Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Cómo los usuarios de información financiera comprenden la estructura del informe del revisor fiscal?

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

Presentamos un modelo de informe de los hallazgos obtenidos en la auditoría de inventarios de una pyme.

Este modelo está elaborado de acuerdo con los requerimientos de la Norma Internacional de Servicios Relacionados –NISR– 4400 incluida en el anexo 4 – 2019 emitido por el Decreto 2270 de 2019.

El revisor fiscal debe informar por escrito las irregularidades y deficiencias en el control interno que encuentre en el desarrollo de su cargo (ver artículo 207 del Código del Comercio y la NIA 265).

Este formato incluye un modelo de un informe del revisor fiscal para comunicar estas irregularidades.

La NIA 701 – Comunicación de las cuestiones clave de auditoría expone los lineamientos para el informe del revisor fiscal y la inclusión de las cuestiones clave que hayan sido de mayor significatividad en el encargo. Recuerda que a partir del 8 de noviembre de 2023 esto es de obligatorio cumplimiento.

Descarga aquí un modelo del dictamen del revisor fiscal que incluye el párrafo de cuestiones clave del que trata la NIA 701.

Recordemos que desde noviembre 8 de 2023 es obligatorio incluir las cuestiones clave en los dictámenes de los revisores fiscales de todas las entidades en Colombia.

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

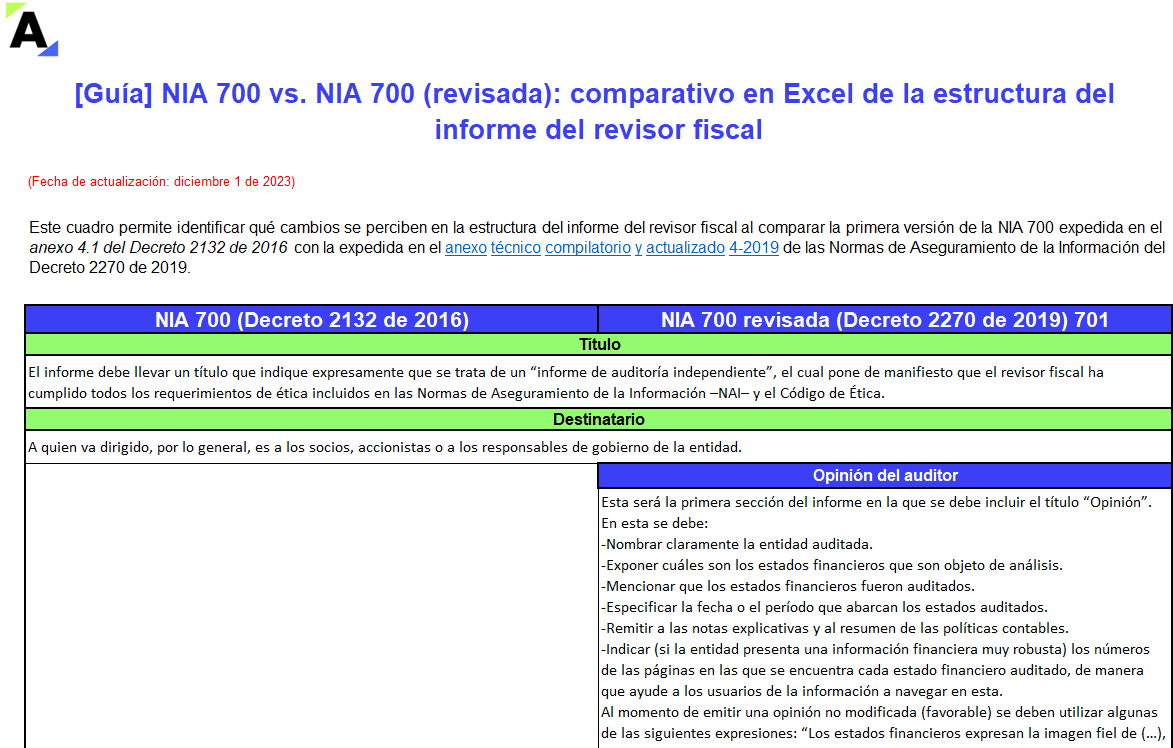

Esta guía de Excel proporciona una visión clara de las diferencias estructurales entre el informe del revisor fiscal presentado en la NIA 700 y la NIA 700 (revisada).

Ten en cuenta que el Decreto 1899 de 2023 realizó modificaciones al alcance de la NIA 701. Conoce esto y mucho más en este formato comparativo.

Para el nombramiento del revisor fiscal se debe hacer una reunión del máximo órgano social en el que se informe que el revisor fiscal anterior ha sido revocado o ha renunciado, y que se designe una nueva persona.

Compartimos un modelo del acta que debe levantar la asamblea de accionistas o junta de socios.

En esta conferencia, Farley Zuluaga Cardona afirma que la prevención del lavado de activos y el financiamiento del terrorismo han venido tomando fuerza los últimos años y el papel de la revisoría fiscal ha sido fundamental para su éxito.

Explica que hablar de lavado de activos es sinónimo de tratar 65 delitos. Estamos muy familiarizados escuchar […]

El revisor fiscal debe llevar a cabo una serie de procedimientos para evaluar los estados financieros en una combinación de negocios.

Descubre los procedimientos de auditoría que ayudan a garantizar que los estados financieros presenten una imagen fiel y confiable de este proceso.

Los acuerdos de franquicia generalmente conceden el derecho al franquiciador de proteger la marca explotada, de acuerdo con la NIIF 10.

A continuación, te contamos cuáles son los aspectos clave que debe atender el revisor fiscal de una franquicia y el alcance de su revisión.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia