Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con retención en la fuente, impuesto de normalización tributaria, facturación electrónica, Esal, certificado de socios o accionistas y otros temas de actualidad.

Teniendo en cuenta la prórroga efectuada por la Ley 2159 de 2021 con relación al Decreto Legislativo 560 de 2020, ¿en 2022 sigue aplicando la exoneración de retención en la fuente y autorretención para aquellas empresas admitidas en procesos de reorganización empresarial?

Mediante la Sentencia 22105 de 2021, el Consejo de Estado realizó aclaraciones respecto al término de firmeza para declaraciones de IVA y retención en la fuente.

Se deberá computar la firmeza de estas declaraciones junto con la declaración de renta del mismo período gravable, sin excepción.

Dian expide el Concepto 204 de 2022, mediante el cual se resuelven inquietudes respecto a un caso en el cual un contribuyente del régimen simple responsable del IVA realiza operaciones comerciales de compra de materias primas e insumos a un contribuyente del impuesto de renta autorizado como autorretenedor del impuesto de renta.

¿Los inscritos en el SIMPLE deben practicar retención en la fuente (artículo 383 del ET) a los pagos por honorarios que se asimilan a rentas de trabajo por no tener 2 o más trabajadores vinculados a su actividad?

Nuestra más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente (con 589 páginas aproximadamente y 14 anexos en Excel) para personas naturales y jurídicas por el año gravable 2022.

Aquí encontrarás los 14 anexos en Excel del Libro Blanco sobre el mecanismo de retención en la fuente por el año gravable 2022 en su segunda edición, además de los cambios normativos posteriores a la publicación.

Dian expide el Concepto 163 de 2022, mediante el cual aclara que en los pagos basados en acciones debe practicarse retención en la fuente a pesar de que el empleador colombiano no tome la deducción en la declaración de renta.

¿Cuál es el reconocimiento contable que deberá realizarse a la retención en la fuente trasladable que se genera en algunos casos de tributación sobre dividendos?

¿A los contribuyentes acogidos a los beneficios de las rentas exentas de la economía naranja se les concede también la exoneración de aportes de nómina del artículo 114-1 del ET?

¿Cómo se pueden reemplazar los certificados de retenciones en la fuente practicadas por empresas que se liquidaron durante el 2021?

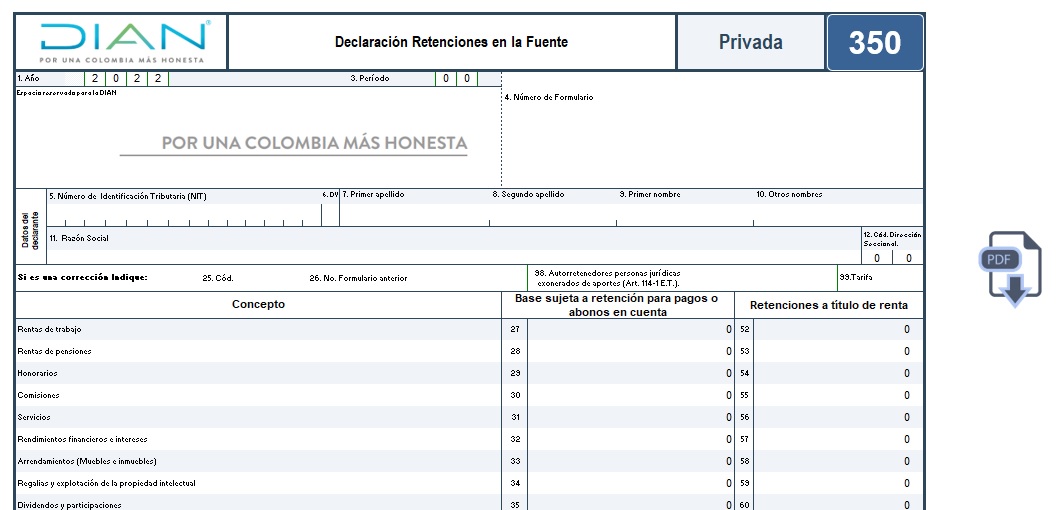

Con nuestra plantilla avanzada en Excel del formulario 350 tendrás una guía útil para preparar la declaración mensual de retención en la fuente durante 2022.

Esta plantilla está basada en el anexo de la Resolución 000009 de febrero 5 de 2021.

¡Descárgala aquí!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia