Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Cuál es la diferencia entre los aportes voluntarios a fondos de pensiones de que tratan los artículos 55 y 126-1 del ET y cómo se incluyen en la depuración de los pagos o abonos en cuenta sometidos a retención en la fuente con la tabla del art. 383 del ET?

¿Cuáles pautas importantes se deben tomar en cuenta al momento de restar en la depuración de los pagos o abonos en cuenta por rentas de trabajo, los valores pagados por concepto de intereses en un crédito de vivienda de trabajador?

¿Las personas jurídicas y naturales que pertenezcan al régimen simple de tributación deben practicar retención en la fuente cuando realicen pagos o abonos en cuenta por rentas de trabajo no laborales?

¿Cuál fue la más importante reglamentación que se hizo con el Decreto 2231 de diciembre 22 de 2023 en relación con la forma en que se practicarán las retenciones en la fuente a título de renta con procedimiento 1 a las personas naturales que perciban rentas de trabajo no laborales?

¿Cuál es el nuevo criterio establecido con el Decreto 2231 de diciembre 22 de 2023 y con el cual se definirá si durante el año 2024 a las personas naturales residentes del régimen ordinario que obtengan ingresos por rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos, etc.) se les practicaría la retención en la fuente a título de renta con la tabla del artículo 383 del ET o con las tarifas del artículo 392 del ET y sus decretos reglamentarios?

La retención en la fuente para asalariados 2024 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales.

De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT.

La retención en la fuente aplicable a las rentas de trabajo se someterá a las tarifas previstas en el artículo 383 del ET, siempre que se cumplan los requisitos allí mencionados.

A continuación, te contamos si la retención sobre rentas de trabajo se debe practicar sin importar si los contribuyentes facturan o no el IVA.

Las rentas sobre honorarios son las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación y honorarios.

Para aprender sobre renta en honorarios para personas naturales debe aplicarse lo descrito en el artículo 383 del ET.

Si una persona natural durante el año gravable 2022 recibió ingresos por rentas de trabajo y le realizaron descuentos de nómina por concepto de aportes sindicales, ¿dichos aportes podrán ser imputados como deducciones en la declaración de renta?

La retención en la fuente es un mecanismo de recaudo anticipado al cual están sujetos los diferentes pagos, ya sean derivados de una relación laboral, compras, servicios, entre otros.

Conoce aquí detalles frente a la retención por concepto de servicios personales realizada a un no declarante.

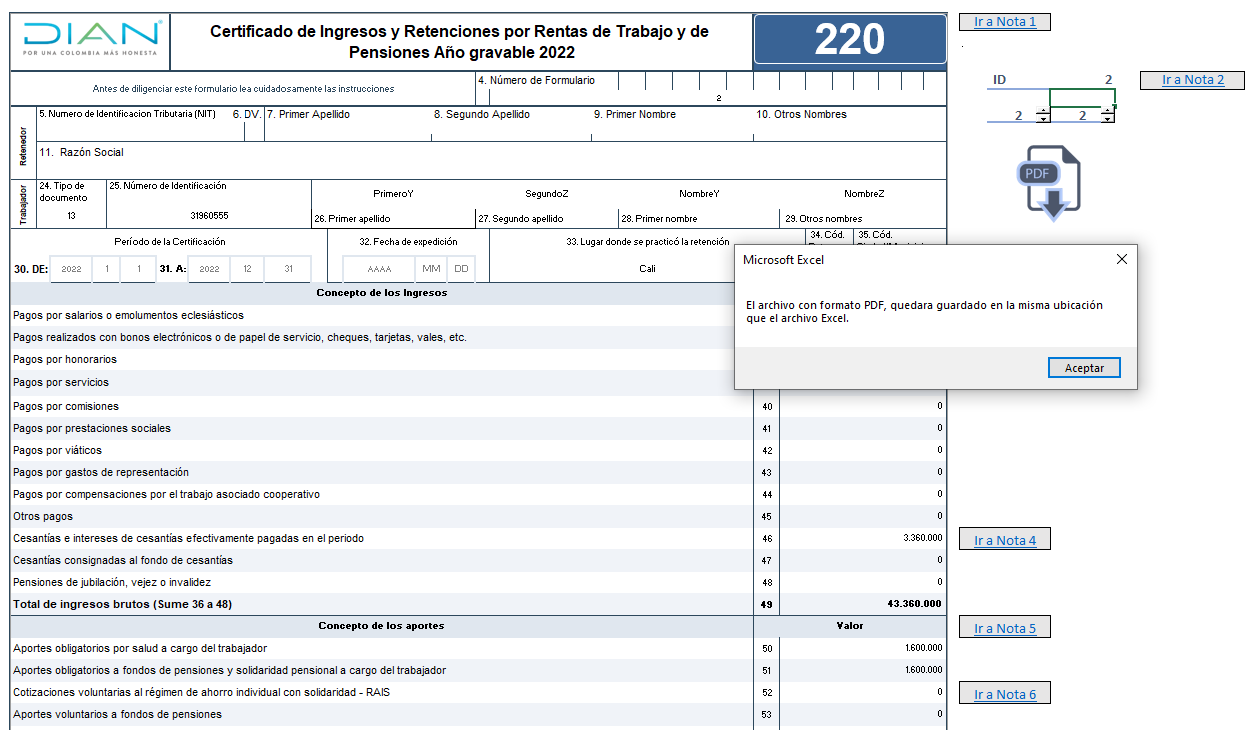

Mediante el artículo 1 de la Resolución 000042 de marzo 15 de 2023, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir para certificar los pagos por rentas de trabajo del AG 2022.

En este formato en Excel se reproduce el contenido de dicho formulario.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los empleadores deberán expedir el formulario 220 del AG 2022 hasta el 31 de marzo de 2023, pero aún no ha sido publicado por la Dian.

Se espera que incluya las mismas nuevas columnas que tendrá el formato 2276 para información exógena del año gravable 2022, prescrito con la Resolución 000124 de 2021.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia