Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

De acuerdo con lo contemplado por la Dian, los certificados por donaciones en las entidades del régimen especial se pueden firmar digitalmente.

Analizamos la forma en que se debe expedir la certificación para hacer uso del beneficio tributario contemplado en el artículo 257 del ET.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

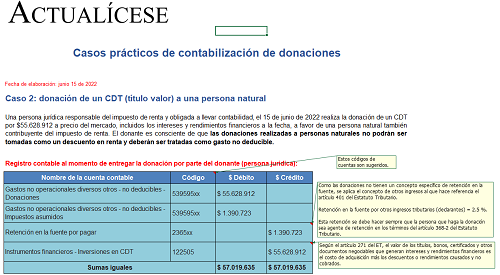

Con estos casos prácticos aprenderás a contabilizar correctamente las donaciones, de acuerdo con los diferentes escenarios planteados por la norma: cuando se reciben en dinero, en títulos valores y en otro tipo de activos.

Es valioso conocer la figura de las donaciones y comprender sus aspectos clave.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Dr. Diego Guevara Madrid responde 10 preguntas importantes sobre procedimiento tributario y obligaciones de las entidades del régimen tributario especial.

El Dr. Diego Guevara responde el interrogante respecto al tema de las ganancias ocasionales en las entidades del régimen especial y su tratamiento fiscal.

Conoce con el Dr. Diego Guevara Madrid, experto consultor de Actualícese, cómo calcular el beneficio neto a reinvertir en una entidad del régimen especial.

Las Esal que cumplan con los requisitos del artículo 19 del ET podrán solicitar su calificación en el régimen tributario especial y acceder a los beneficios tributarios que este ofrece.

En el proceso de calificación es necesario tener en cuenta algunos aspectos para lograr pertenecer a este régimen.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las Esal son personas jurídicas legalmente constituidas cuyos aportes, utilidades o excedentes no son reembolsados, ni distribuidos bajo ninguna modalidad.

Estas entidades pueden solicitar su calificación en el régimen tributario especial, siempre que cumplan los requisitos del artículo 19 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Quiénes se encuentren en el régimen tributario especial están obligados a presentar conciliación fiscal del año gravable 2021?

La Dian modificó el plazo para presentar la actualización de registro web y la memoria económica.

Consultorio tributario sobre declaración de renta de personas jurídicas, tres días sin IVA, régimen especial y otros temas. Resuelve todas tus dudas con el Dr. Diego Guevara.

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con los certificados de retención, régimen tributario especial, Zomac, información exógena 2021, declaración de renta de personas jurídicas y otros temas de actualidad.

¿Los empleadores pertenecientes al régimen tributario especial pueden aplicar al incentivo para la creación de nuevos empleos?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia