Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

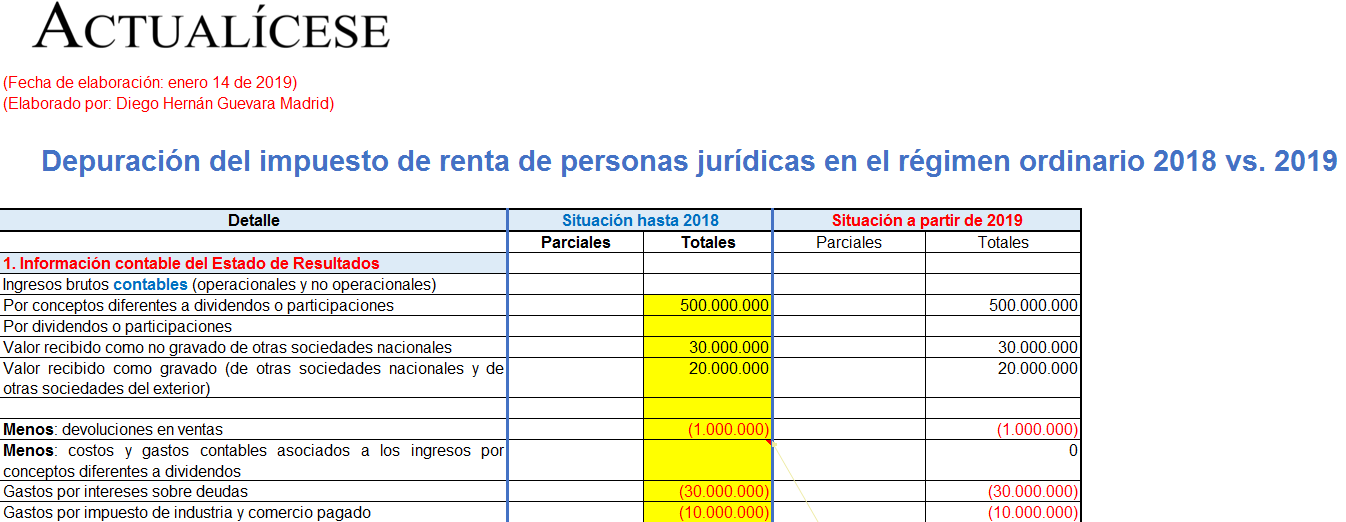

Con la entrada en vigor de la Ley 1943 de 2018 se efectuaron importantes cambios al impuesto sobre la renta de personas jurídicas bajo el régimen ordinario. Por ende, en el presente liquidador se busca contrastar las depuraciones de la renta ordinaria hasta el año gravable 2018 y a partir de 2019.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué novedades introdujo la Ley de financiamiento 1943 de 2018 respecto a las retenciones en la fuente?

Resueltas en enero 31 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Las empresas que se pasen al régimen simple deben informar a sus proveedores para que estos se practiquen la autorretención? ¿Cómo se identificará a las empresas que pasen a este régimen?

Resueltas en enero 31 de 2019

Respuesta de Diego Guevara M. a la pregunta:

De acuerdo con las nuevas indicaciones de la Ley de financiamiento 1943, ¿en qué casos una sociedad nacional que recibe dividendos de otra no estaría sujeta a la tarifa impositiva del 7,5 % sobre la parte no gravada de los rendimientos?

Resueltas en enero 31 de 2019

Respuesta de Diego Guevara M. a la pregunta:

¿Qué aspectos tributarios deben ser considerados por las bombas de gasolina luego de la entrada en vigor de la Ley 1943 de 2018?

Resueltas en enero 24 de 2019

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son los cambios que trajo la Ley 1943 respecto al tema del procedimiento tributario?

Resueltas en enero 24 de 2019

Como es de conocimiento general en el ámbito de los contadores públicos, el Ministerio de Hacienda y Crédito Público expide anualmente el decreto de plazos para la presentación y pago de los diferentes impuestos nacionales, documento que pretende constituir un derrotero para que los contribuyentes den cumplimiento a sus obligaciones formales y sustanciales.

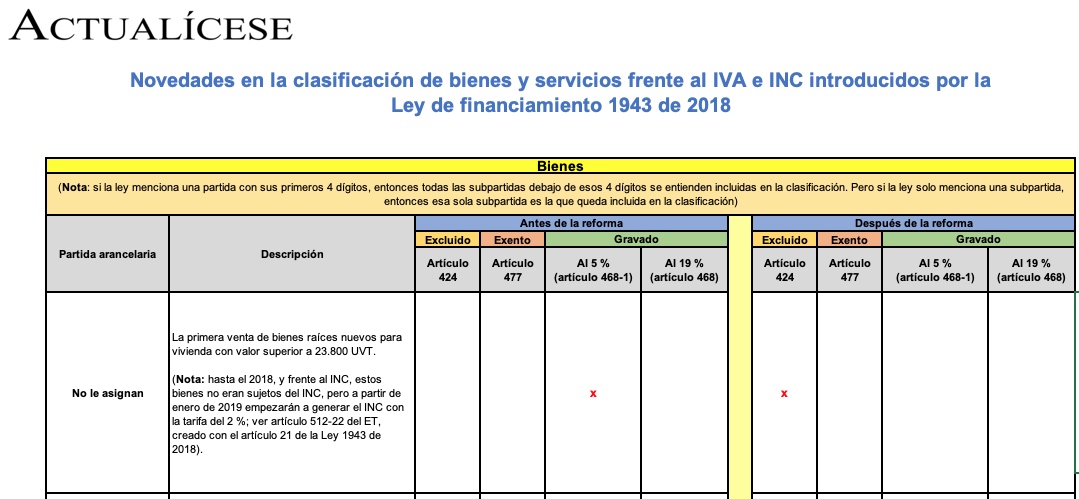

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

Luis Álvaro Pardo, economista y miembro de Justicia Tributaria afirma en entrevista con Actualícese que la Ley de financiamiento no aporta soluciones estructurales y definitivas para construir una economía con equilibrio fiscal o de finanzas sanas. La calificación crediticia del país está en riesgo.

La autorretención especial a título de renta fue introducida por la Ley 1819 de 2016, a modo de reemplazo de la autorretención del CREE, impuesto que fue derogado por la misma Ley. Los plazos para declararla en 2019 son los mismos de las demás retenciones en la fuente.

Mediante la Resolución 012635 de 2018 la Dian presenta el listado de personas naturales y jurídicas que mantendrán su calificación de grandes contribuyentes durante este y el próximo año, teniendo en cuenta precisiones sobre las responsabilidades tributarias que deberán cumplir. Aquí las explicamos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia