Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Se reduce el impuesto con una simple reclasificación de las propiedades de inversión?

El CTCP resolvió una duda presentada sobre el reconocimiento de una propiedad de inversión y la manera en la que las mismas se deben registrar y medir.

El Consejo Técnico de la Contaduría Pública -CTCP- da respuesta a una consulta sobre la periodicidad para hacer los avalúos de las propiedades de inversión de una PYME y la posibilidad de utilizar el IPC como medida de valorización.

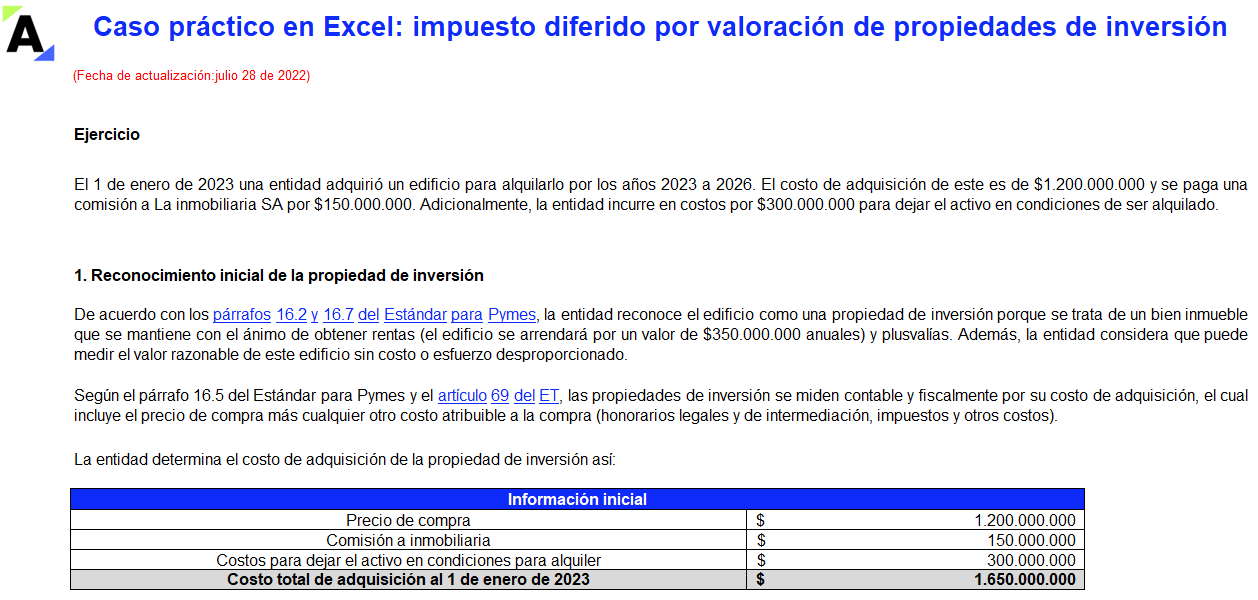

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Teniendo en cuenta que la propiedad de inversión y la propiedad, planta y equipo son dos categorías diferentes dentro del activo y cada una tiene particularidades que las diferencian, ¿cómo se reconoce un inmueble que ha sido arrendado por más de 10 años?

La respuesta en este artículo.

¿Se puede clasificar como propiedad de inversión un inmueble en proceso de construcción que estará disponible en 9 meses (junio de 2023)? ¿Se puede reconocer como propiedad de inversión una obra de arte y un auto antiguo de colección?

¿Son deducibles en el impuesto de renta las depreciaciones de las propiedades de inversión a valor razonable aunque estas no se deprecian en la contabilidad?

¿Por qué no conviene tributariamente clasificar un inmueble arrendado como “propiedad de inversión”? ¿Un inmueble arrendado se puede clasificar como “propiedad, planta y equipo”?

¿Los inmuebles que adquiere una inmobiliaria son propiedades de inversión o son inventarios? ¿Qué norma se relaciona con este caso?

¿Cómo separar un inmueble en “propiedades, planta y equipo” y en “propiedades de inversión” cuando el propietario utiliza gran parte de las oficinas para su negocio?

¿Cuáles son las condiciones para que un bien sea retirado de las propiedades de inversión? ¿Qué pasa si un activo se clasificó mal como propiedad de inversión y debe retirarse de esa clasificación?

Las propiedades de inversión son bienes inmuebles destinados exclusivamente para el alquiler o generación de plusvalías o rentas. En este consultorio el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, da respuesta a 10 interrogantes al respecto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia