Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Según el Estatuto Tributario –ET–, existen dos procedimientos aceptados para realizar la retención en la fuente sobre rentas de trabajo. Estos son el procedimiento 1, que se encuentra en el artículo 385 del ET, y el procedimiento 2 del porcentaje fijo, que encontramos en el numeral 386 del ET.

Aquí te contamos algunos detalles.

En esta capacitación, […]

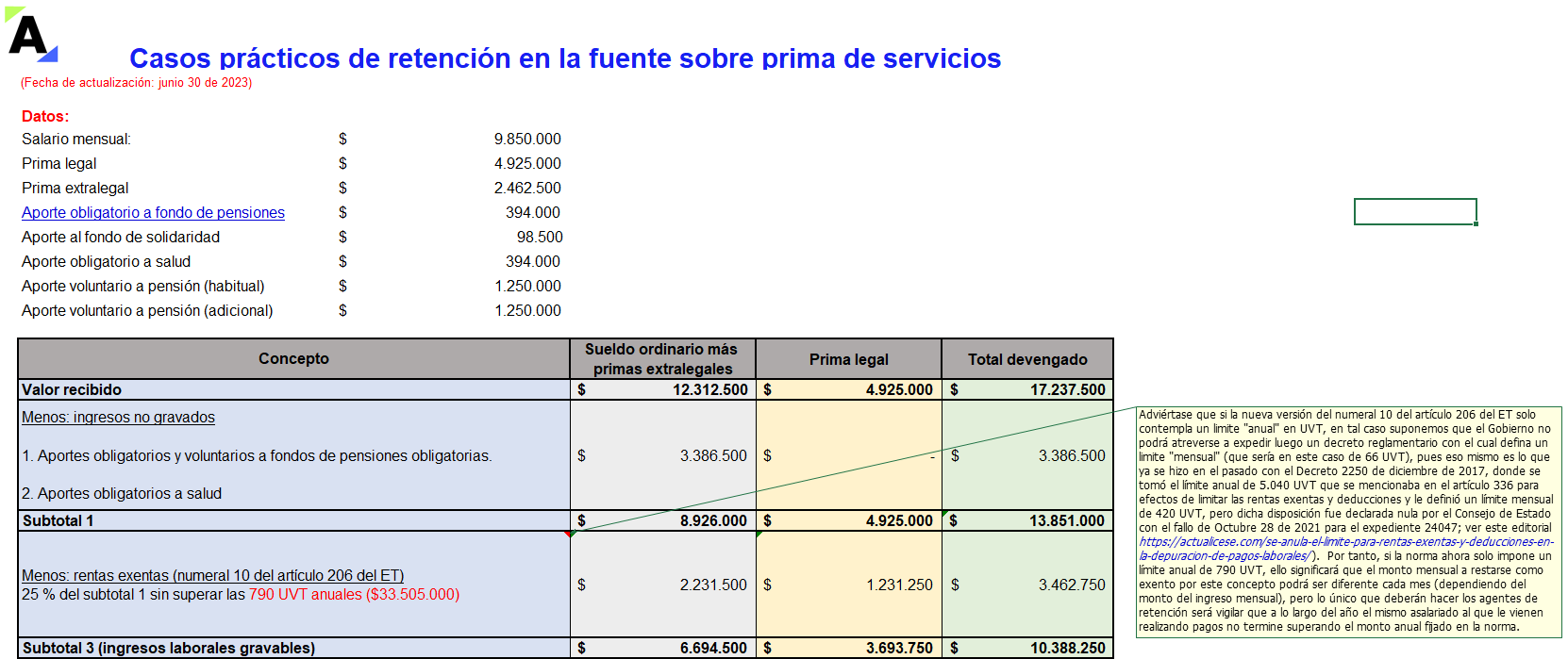

Con estos casos prácticos aprenderás cómo calcular correctamente la retención en la fuente sobre prima de servicios.

Utilizaremos dos escenarios comparativos por el procedimiento 1 y 2 (porcentaje fijo previamente establecido), aplicando las tarifas respectivas con base en el artículo 383 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Respuesta de Diego Guevara M. a la pregunta

¿Se le puede practicar retención en la fuente por procedimiento 1 a un cobrador de honorarios que contrató 3 personas por un término inferior a 90 días?

Resueltas enero 10 de 2019

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia