Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El Decreto 1378 de 2021 indica que debe monitorearse la existencia indicadores de deterioro patrimonial y/o riesgo de insolvencia generadores de una causal de disolución para la entidad.

En este artículo te contamos cuáles son las sociedades a las que le son aplicables las alertas del decreto mencionado.

Los informes financieros son una herramienta para tomar decisiones informadas. Alejandra Cardona explica que estas pueden ser estratégicas, tácticas y operativas.

Las estratégicas están relacionadas con la expansión del negocio y realizar algún tipo de adquisición y fusión. Por su parte, las tácticas son para la optimización del portafolio de productos y la gestión del capital […]

En esta conferencia, Jairo Muñoz asegura que todo emprendedor debe conocer diversos aspectos relevantes contables, los cuales suman cuando se trata de vender y expandirse como empresario.

En ocasiones enfrentar conceptos y normativa contable es complejo para ellos, por lo que es importante conocer sobre el tema. La contabilidad no es solo una obligación legal, sino […]

La protección patrimonial se refiere a las herramientas de organización, asesoramiento y proyección que utilizan las personas y compañías, para tomar decisiones estratégicas relacionadas con el resguardo, optimización y consolidación de su patrimonio para que puedan cumplir sus objetivos a corto y largo plazo.

Esta protección patrimonial incluye aspectos como la gestión de los ingresos y […]

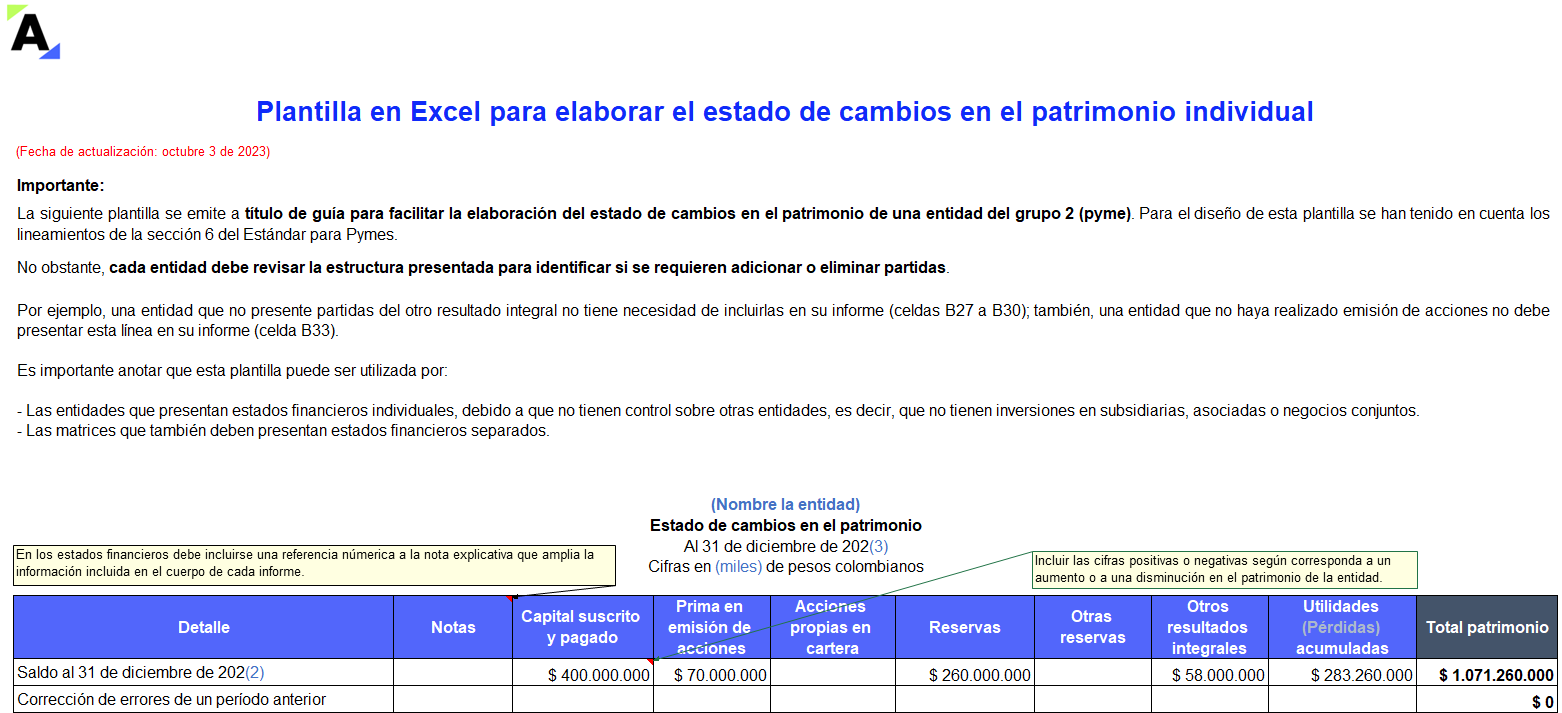

Compartimos la siguiente plantilla en Excel que te facilitará la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2.

Para la elaboración de este informe se deben tener en cuenta los lineamientos de la sección 6 del Estándar para Pymes.

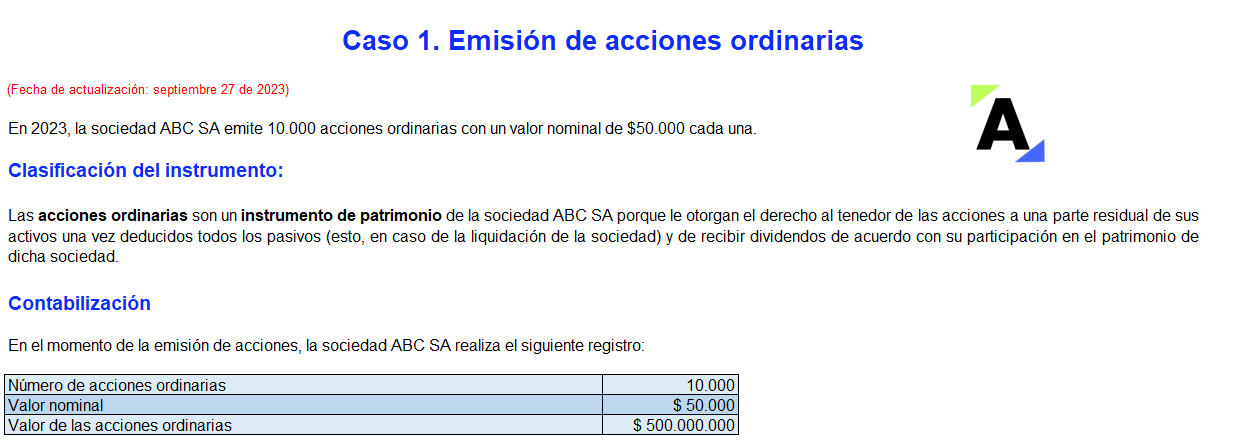

Para clasificar un instrumento financiero como pasivo o patrimonio se deben estudiar los lineamientos de la sección 22 – Pasivos y patrimonio del Estándar para Pymes.

En los siguientes ejercicios estudiaremos los requisitos que deben observarse para esta clasificación.

Descubre más aquí.

Para elaborar la declaración de renta de una persona natural por el AG 2022, es de vital importancia identificar las partidas contempladas en el artículo 236 del ET, que sirven para explicar el incremento en el patrimonio líquido fiscal.

Aquí te contamos otras partidas que justifican el incremento.

La norma de subcapitalización fija un límite de intereses deducibles pagados o abonados en cuenta a los vinculados económicos según el monto del patrimonio líquido poseído a diciembre del año anterior.

Dicho límite no aplicaría en el año de constitución de las personas jurídicas.

Entérate de los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La correcta presentación de las partidas del patrimonio en los estados financieros de una entidad es de suma importancia, pues las consecuencias de obviar la revelación fiel de este elemento de los estados financieros pueden generar consecuencias muy complejas.

Todos los detalles aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia