Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El estado de situación financiera es uno de los informes contables más importantes que deben suministrar las empresas en Colombia.

En esta Cartilla Práctica pondremos a tu disposición, de manera general y práctica, los lineamientos que deben aplicar las pymes para la elaboración de dicho informe.

El Consejo de Estado expidió la Sentencia 23947 de 2023, mediante la cual aclaró que lo recibido como anticipo por una persona natural, en virtud de un contrato de promesa de compraventa de inmueble, constituye para el vendedor un pasivo, a pesar de no estar obligado a llevar contabilidad.

La Dian expidió el Oficio 294 de 2023, mediante el cual resuelve interrogantes relacionados con pasivos para efectos de la declaración de renta, tales como la diferencia entre pasivo inexistente y pasivo no soportado, o las implicaciones de un pasivo inexistentes para efectos sancionatorios

El proceso de reorganización empresarial es una alternativa de salvamento para las empresas que atraviesan dificultades financieras. Su objetivo principal es dar soluciones para que las empresas puedan responder por sus acreencias.

Aquí te contamos los detalles de este proceso para el AG 2022.

En esta conferencia se explican las generalidades del impuesto diferido. El impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en períodos futuros, dados los tratamientos fiscales aplicables.

Según los estándares internacionales las compañías que tengan contabilidad están obligadas para la procedencia del reconocimiento del impuesto diferido: […]

El Decreto Ley 772 de 2020 permitió el tratamiento como ganancia ocasional a la condonación de pasivos para personas naturales y jurídicas en reorganización. Dicho beneficio solo se pudo aplicar durante los años gravables 2020 y 2021.

Entérate del tratamiento para este 2022 en este análisis.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

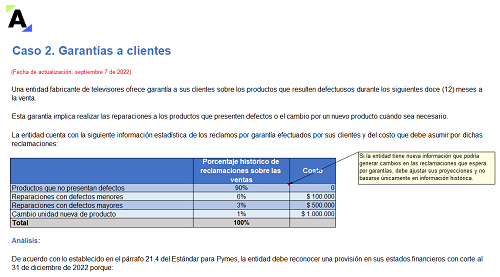

Presentamos tres (3) casos prácticos desarrollados en Excel sobre la contabilización y revelación de las provisiones y pasivos contingentes en los estados financieros de una entidad del grupo 2.

Para su elaboración se han tenido en cuenta los lineamientos de la sección 21 del Estándar para Pymes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para contabilizar la adquisición de un establecimiento de comercio según lo dispuesto en el Código de Comercio y en los Estándares Internacionales, debe observarse si cumple con la definición de negocio. Esto es clave para comprender su reconocimiento.

Aprende definiciones importantes con este artículo.

El CTCP indica en el Concepto 0390 de julio de 2022 aspectos sobre la contabilización de pasivos inexistentes y la corrección de un error material. Un error material deberá corregirse realizando una reexpresión retroactiva de las cifras comparativas en los estados financieros.

Se deben analizar las transacciones de las cuales se puedan derivar pasivos, provisiones y contingencias con el fin de darles el tratamiento requerido por el Estándar para Pymes.

Conoce en este editorial sus principales diferencias, las cuales te ayudarán a realizar un adecuado reconocimiento.

La clasificación de un contrato de arrendamiento como financiero u operativo es una importante tarea dentro de la preparación de los estados financieros.

Por esa razón, te presentamos a través de algunos ejemplos de aplicación los elementos clave que te ayudarán a diferenciarlos.

El reconocimiento, medición inicial y posterior de los pasivos, y la clasificación de ellos como corrientes y no corrientes son aspectos generales que no se deben perder de vista al momento de abordar este importante elemento del estado de situación financiera.

Estos temas son tratados a continuación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia