En esta guía encontrarás un resumen con las revelaciones de la información financiera que contempla el Estándar para Pymes en cada una de sus secciones, respecto a las principales partidas que componen los estados financieros, garantizando que la información presentada responda a todas las necesidades.

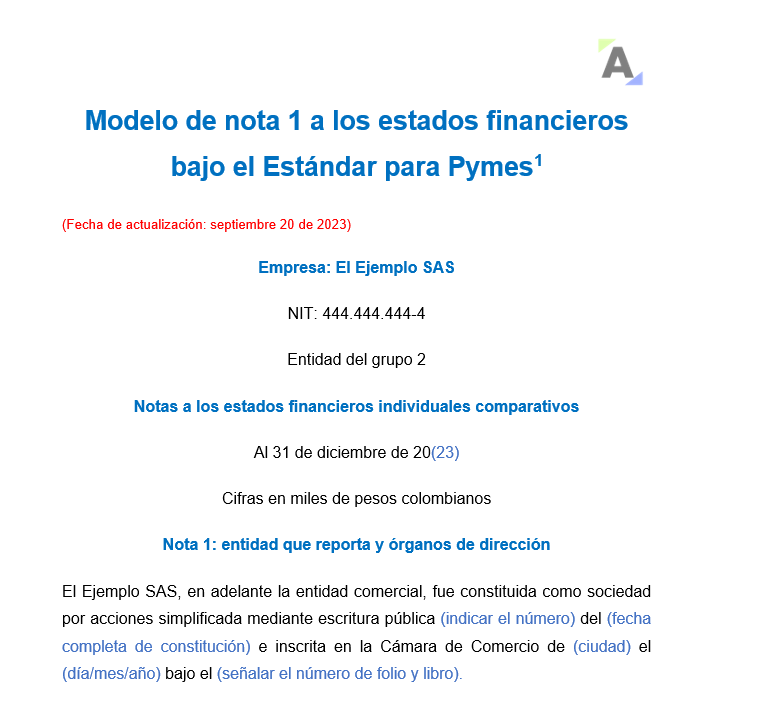

Te presentamos este modelo en Word que contiene material de apoyo e instrucciones a seguir para elaborar correctamente la nota 1 a los estados financieros bajo el Estándar para Pymes, según lo señalado en el anexo 2 del DUR 2420 de 2015.

Dentro de los requisitos están la fecha de constitución y razón social.

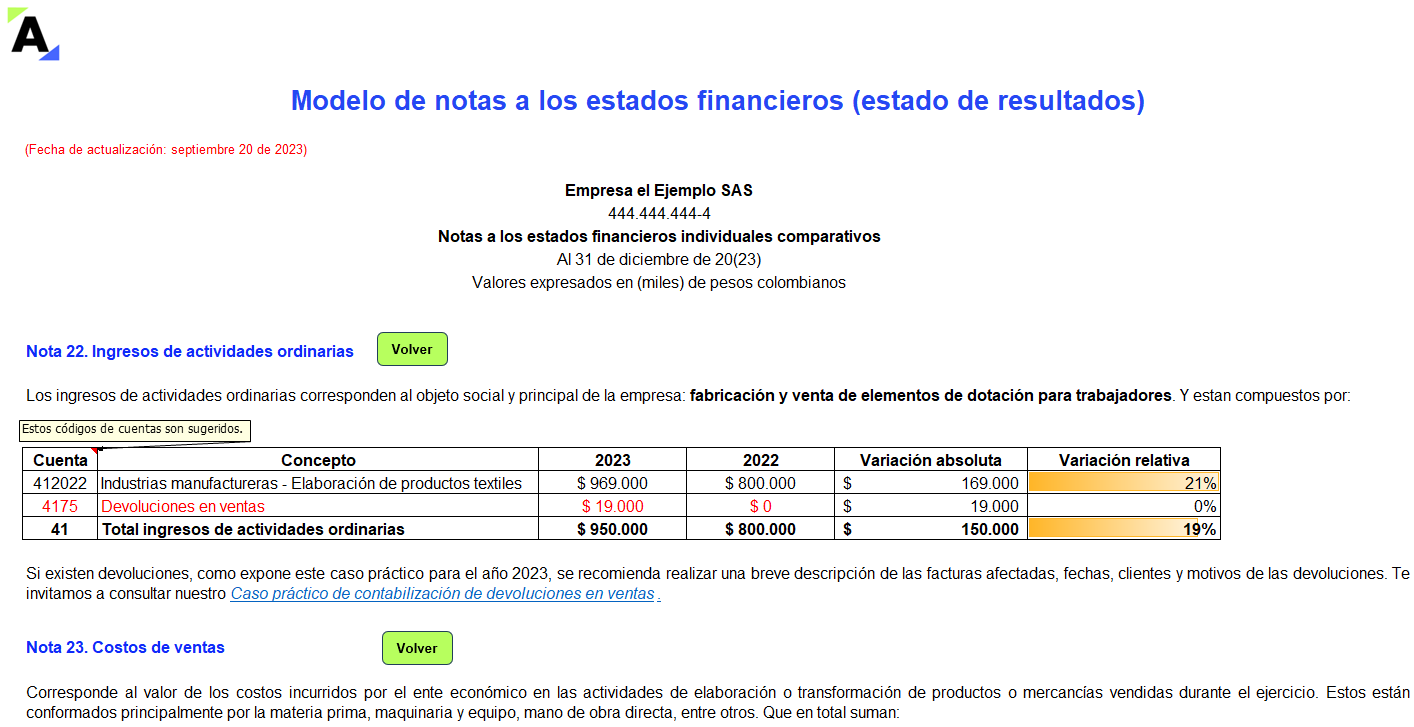

En este modelo de notas a los estados financieros que te presentamos en Excel exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos 2022-2023 de una pyme.

Estas notas tienen un carácter ilustrativo.

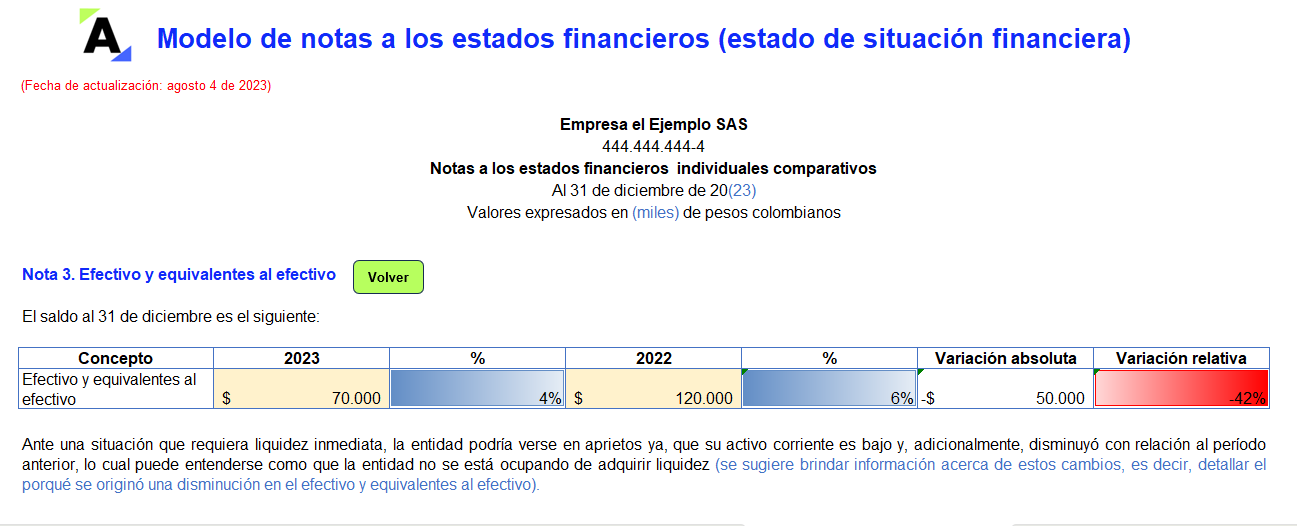

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

Con este modelo en Word de nota 2 a los estados financieros podrás presentar la información relacionada con las bases de elaboración de los estados financieros según lo contenido en el marco técnico normativo que regula las pymes en Colombia.

El formato es editable y se ajusta a tus necesidades.

¿Cuáles son los elementos teóricos y prácticos necesarios para presentar los estados financieros, según lo exigido por el Estándar para Pymes? Conceptos como el estado de situación financiera, estado de resultados integral y estado de flujo de efectivo, deben ser tenidos en cuenta.

Con el curso en línea Presentación estados financieros Estándares Internacionales para Pymes los contadores […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”