Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué beneficios tributarios fueron establecidos por la Ley de financiamiento 1943 de 2018

para los contribuyentes que tienen pendiente el pago de deudas fiscales?

Resueltas enero 24 de 2019

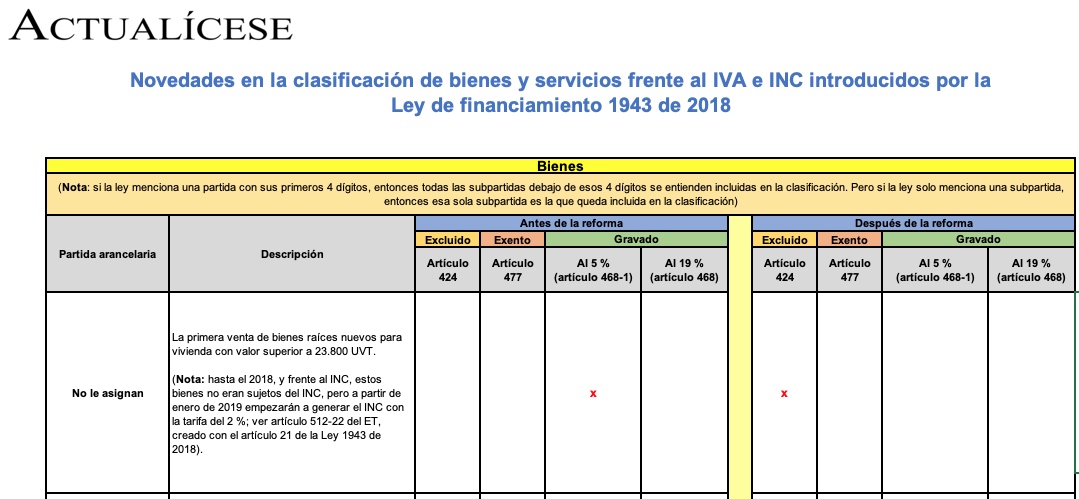

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

Respuesta de Diego Guevara M. a la pregunta

¿Cuál es tratamiento que se debe aplicar a las cesantías después de la entrada en vigor de la ley de financiamiento?

Resueltas enero 10 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Qué cambios fueron aprobados finalmente por la ley de financiamiento con relación al cobro del IVA?

Resueltas enero 10 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Con la entrada en vigor de la ley de financiamiento cambia el tratamiento tributario de los aportes voluntarios a los fondos de pensiones obligatorias?

Resueltas enero 10 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Cuáles son los principales cambios que se generan para las personas jurídicas luego de la entrada en vigor de la ley de financiamiento?

Resueltas enero 10 de 2019

Respuesta de Diego Guevara M. a la pregunta

¿Finalmente fueron aprobados cambios sustanciales para las entidades del régimen tributario especial luego de la entrada en vigor de la ley de financiamiento?

Resueltas enero 10 de 2019

Luis Álvaro Pardo, economista y miembro de Justicia Tributaria afirma en entrevista con Actualícese que la Ley de financiamiento no aporta soluciones estructurales y definitivas para construir una economía con equilibrio fiscal o de finanzas sanas. La calificación crediticia del país está en riesgo.

Mediante la Resolución 012635 de 2018 la Dian presenta el listado de personas naturales y jurídicas que mantendrán su calificación de grandes contribuyentes durante este y el próximo año, teniendo en cuenta precisiones sobre las responsabilidades tributarias que deberán cumplir. Aquí las explicamos.

La Ley 1943 de diciembre 28 de 2018 modifica las normas relativas al impuesto sobre las ventas contenidas en el Estatuto Tributario, introduciendo cambios estructurales en materia de bienes y servicios excluidos, responsables del impuesto, prestadores de servicios en el exterior, entre otros.

Entre las modificaciones realizadas por la Ley de financiamiento 1943 de 2018 encontramos el cambio de la denominación “régimen simplificado del INC” a la de “no responsables del INC”. En este editorial detallamos las implicaciones de tal cambio y otras novedades relacionadas con este impuesto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia