Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Tres son los documentos que se deben remitir a la tesorería de la UGPP para solicitar el pago de intereses moratorios, costas procesales y/o agencias en derecho.

Los siguientes son los documentos que se deben remitir a la tesorería de la UGPP para solicitar el pago de los intereses moratorios, costas procesales y/o agencias en derecho:

Copia […]

Con la Sentencia SL847 del 2024, la Sala Laboral de la CSJ se refiere a los intereses moratorios cuando no se pagan completamente las prestaciones sociales por la existencia de un pacto de exclusión salarial.

El artículo 93 de la Ley 2277 de 2022 concede una reducción de sanciones e intereses del 60 % para quienes se pongan al día con las declaraciones tributarias que a diciembre 31 de 2022 ya estaban vencidas, pero no se habían presentado ante la Dian.

A continuación, te contamos todos los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian expidió el Oficio 365 de 2023, mediante el cual realiza un análisis sobre la solicitud de reconsideración del punto 3 del Concepto General 165 de 2023 en materia de procedimiento tributario y aduanero con motivo de la Ley 2277 de 2022.

Con el Concepto 61163 de 2022, el Ministerio de Hacienda se pronunció respecto a diversos interrogantes relacionados con la gabela tributaria otorgada por la Ley 2277 de 2022.

Con el Concepto 61000 de 2022, el Ministerio de Hacienda resolvió dos interrogantes relacionados con los artículos 91 y 93 de la Ley de reforma tributaria 2277 de 2022 relacionados con la reducción de la tasa de interés moratoria y la reducción transitoria de sanciones.

Con estos 20 formatos que te presentamos conocerás la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debe tener en cuenta todo contribuyente para determinar el monto de cada sanción.

Además, encontrarás casos prácticos que no te puedes perder.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

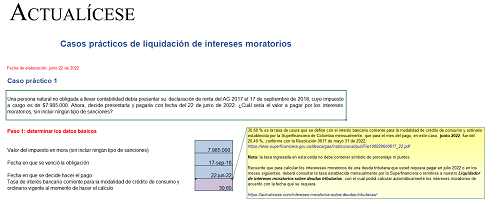

Presentamos 3 casos prácticos de liquidación de intereses moratorios en diferentes períodos y con distintas obligaciones tributarias.

Podrás calcular el monto total a pagar por intereses moratorios según los artículos 635 y 590 del ET sobre una declaración no presentada o presentada sin pago.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los intereses de mora se causan desde el vencimiento del término para devolver la suma cancelada hasta la fecha del pago.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia