Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

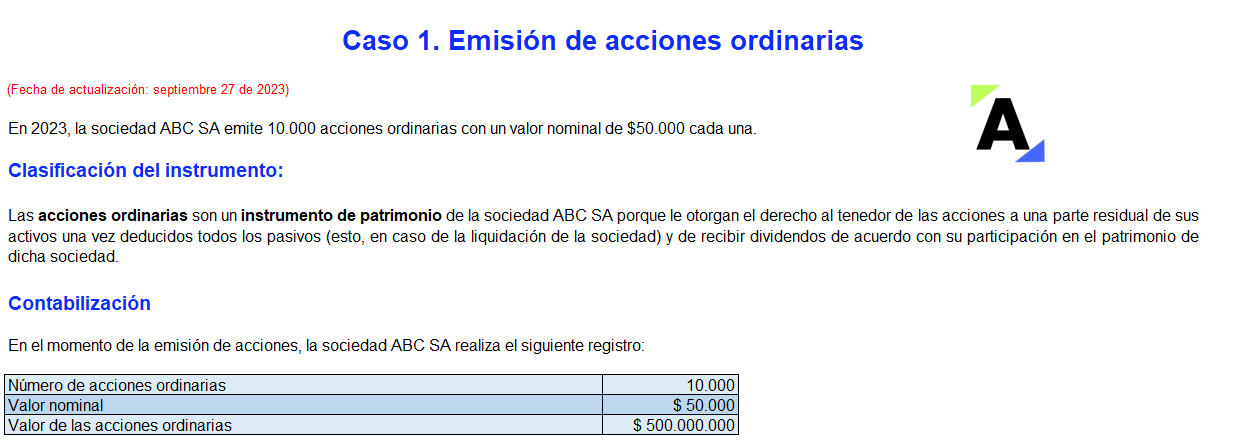

Para clasificar un instrumento financiero como pasivo o patrimonio se deben estudiar los lineamientos de la sección 22 – Pasivos y patrimonio del Estándar para Pymes.

En los siguientes ejercicios estudiaremos los requisitos que deben observarse para esta clasificación.

Descubre más aquí.

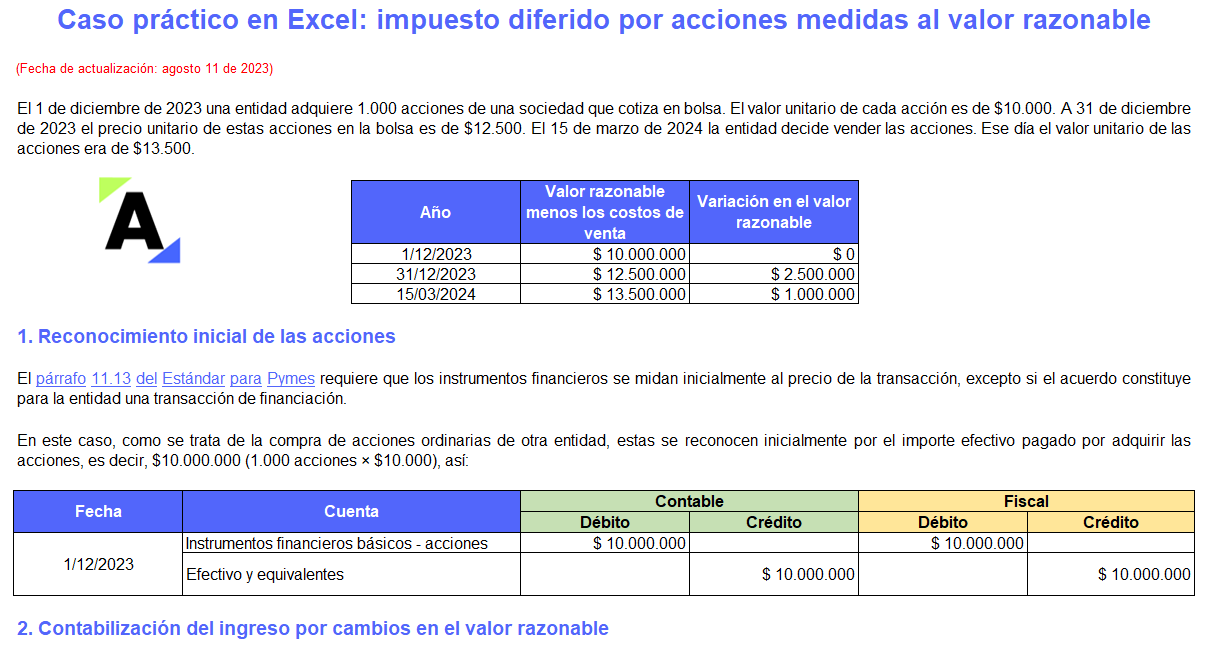

El impuesto diferido por acciones medidas a valor razonable surge porque fiscalmente no se aceptan los ingresos o pérdidas por los cambios de este valor hasta que se enajenen las acciones.

Conoce todo sobre el cálculo del impuesto diferido por este concepto en un caso práctico en Excel.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El estado de situación financiera es uno de los informes contables más importantes que deben suministrar las empresas en Colombia.

En esta Cartilla Práctica pondremos a tu disposición, de manera general y práctica, los lineamientos que deben aplicar las pymes para la elaboración de dicho informe.

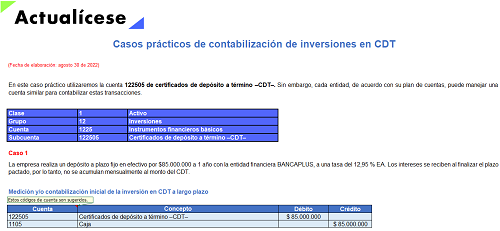

Con este liquidador en Excel podrás conocer la forma correcta de realizar la contabilización inicial de las inversiones en CDT, los ingresos por intereses y retención en la fuente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia