Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

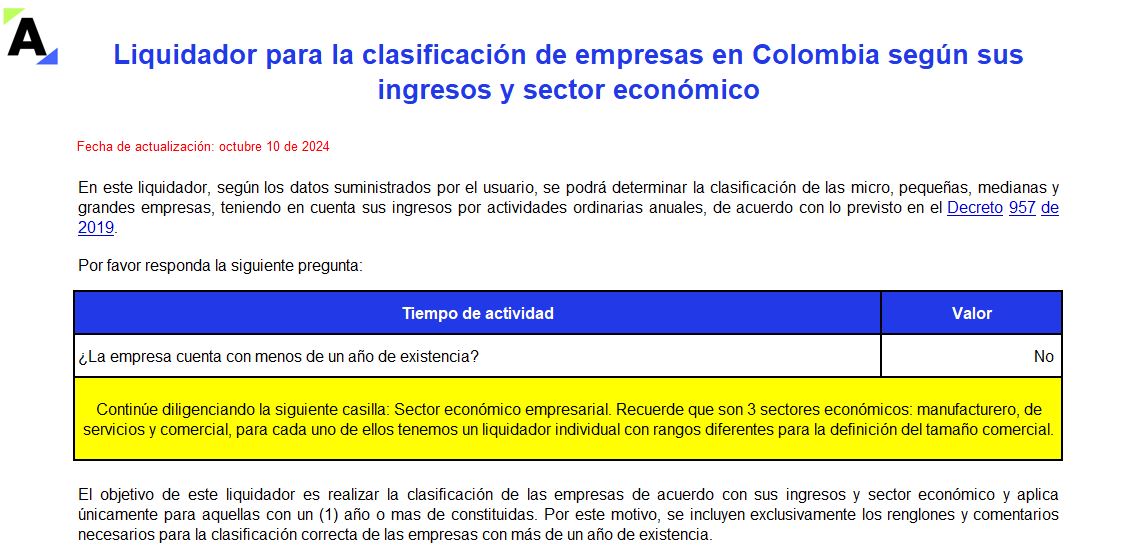

Aprende a determinar la clasificación de las empresas en Colombia de acuerdo con su tamaño: micro, pequeñas, medianas y grandes empresas, considerando sus ingresos por actividades ordinarias anuales y su actividad económica.

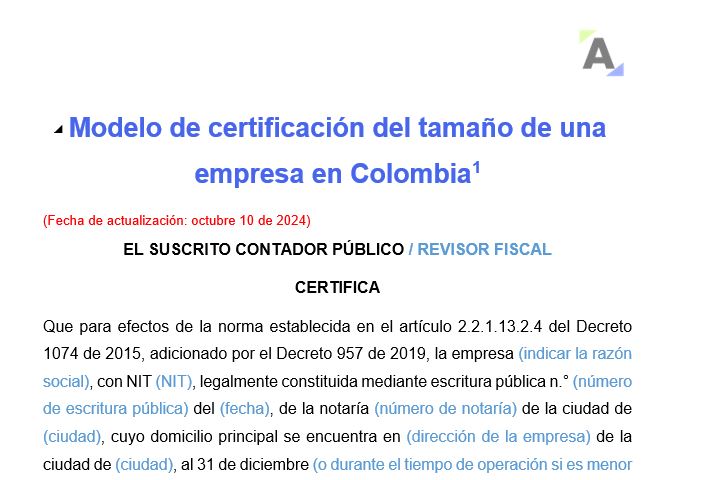

Con este modelo, como contador o revisor fiscal podrás realizar la certificación del tamaño de una empresa de acuerdo con la clasificación del Decreto 957 de 2019.

Según los ingresos brutos de la entidad a diciembre 31 y su sector económico, se clasificará como micro, pequeña, mediana o gran empresa.

¿Cómo debe ser la distribución más adecuada para mis ingresos?

Los ingresos ordinarios son los provenientes de actividades desarrolladas en el giro habitual de los negocios, como los ingresos por ventas o por prestación de servicios

En este Caso Práctico Exclusivo explicamos cómo deben contabilizarse los ingresos ordinarios en las pymes.

Las sociedades del régimen ordinario que utilicen la exoneración de aportes de nómina del artículo 114-1 del ET deben practicarse las autorretenciones especiales del Decreto 2201 de 2016. Sin embargo, en el DUT 1625 de 2016 se indica que algunos de sus ingresos quedan exonerados de dicha autorretención.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El CTCP aclara en el Concepto 0498 de 2022 que cuando se hace referencia a los ingresos brutos, –necesarios para determinar la obligación de contar con un revisor fiscal–, no solo se está refiriendo a los producidos como resultado de las ventas, sino a los de toda enajenación clasificable en las cuentas de resultado.

Alejandro Quiñones, autor del libro ‘La arquitectura del dinero’ y experto en el área financiera y de inversión, entrega 7 consejos para lograr el equilibrio económico que se necesita para tener flujos constantes mes a mes.

Para él, llevar un manejo sensato y consciente de las finanzas personales es un reto al que todas las personas […]

En esta conferencia, José Leonardo Ibarra Nadjar entrega una serie de recomendaciones para lograr unas finanzas personales saludables y llegar a fin de año con los propósitos cumplidos.

El primer paso es entender cuáles son los ingresos y egresos que se tienen, ya que será la base para llevar adelante una planificación financiera mensual, semestral o […]

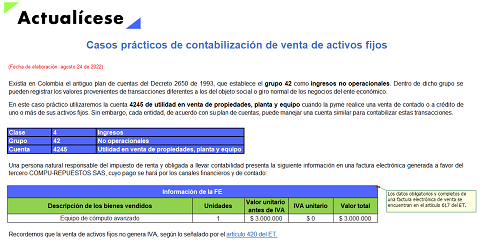

Con estos casos prácticos podrás conocer cómo contabilizar la venta de contado o a crédito de activos fijos pertenecientes a personas naturales o jurídicas.

Aplicaremos retenciones, determinaremos la utilidad o pérdida generada y cancelaremos el valor de la depreciación acumulada.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

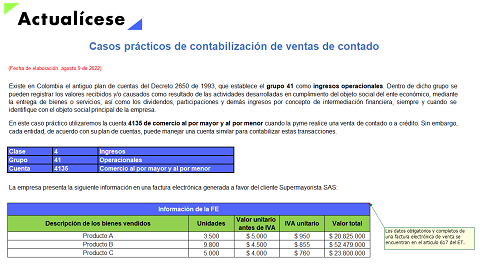

Aprende a contabilizar correctamente las ventas de contado y a crédito de una empresa utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes o productos de contado y la prestación de un servicio de salud a una persona natural a crédito.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian incluye una casilla en algunos formularios para reportar el “código de la actividad económica principal” que corresponde a la actividad que generó el mayor valor de ingresos en el período gravable por declarar, pero no especifica la incidencia de que dichos ingresos sean no operacionales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los anticipos son valores recibidos antes de incurrir en los costos del contrato de construcción. Estos deben reconocerse contablemente como ingresos en la medida que se avance en la obra.

Te explicamos mediante un caso de aplicación el tratamiento contable de estos anticipos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia