Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¡Cierra el 2023 de manera eficiente con la 4.ª edición de este Libro Blanco! Esta edición te permitirá actualizarte en cada una de las novedades contables y tributarias esenciales para las pymes en este cierre de año. ¡No dejes que los cambios te sorprendan!

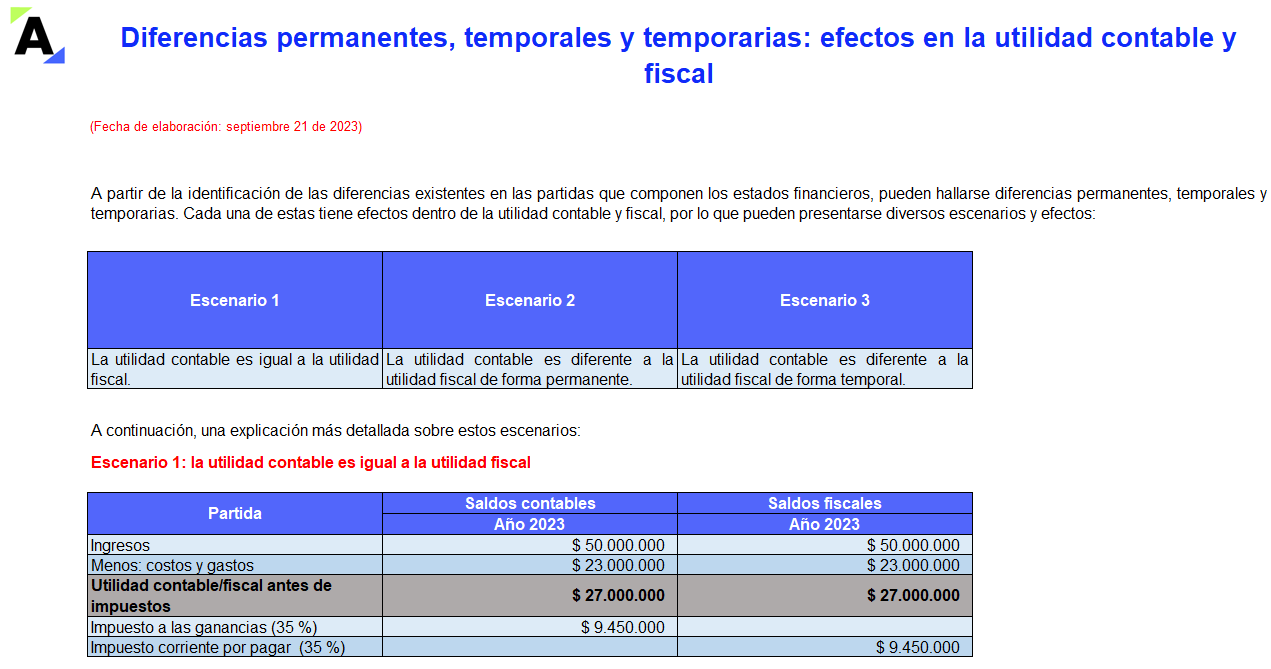

Con esta herramienta en Excel podrás conocer escenarios reales que generan diferencias permanentes, temporales y temporarias en una pyme. Además, encontrarás los efectos que dichas diferencias ocasionan en la utilidad contable y fiscal de la entidad.

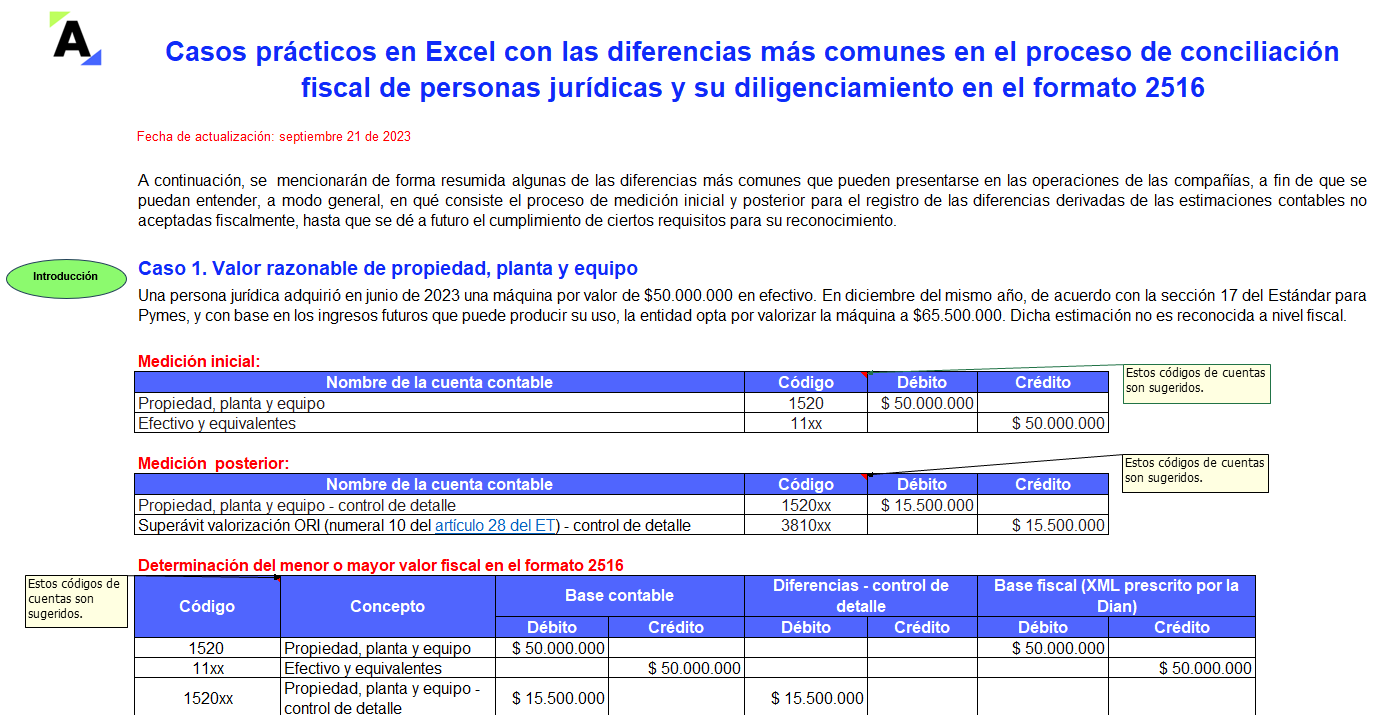

Te explicamos los casos más comunes en el proceso de conciliación fiscal que pueden presentarse en las operaciones de las compañías y que abordaremos en este formato, como: el deterioro de los activos y el valor neto realizable de los inventarios.

Encuentra en este pack de 16 formatos una herramienta valiosa para el cálculo y contabilización del impuesto diferido.

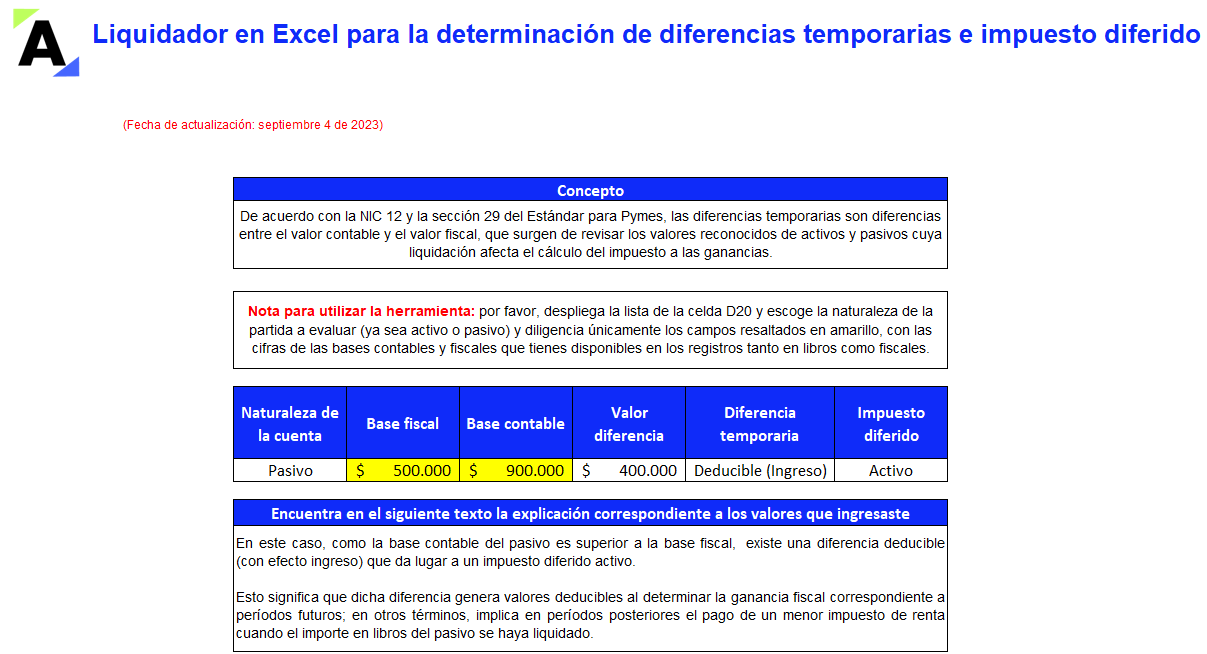

Estos casos prácticos permiten entender la clasificación entre naturaleza activa o pasiva y adquirir la habilidad para identificar diferencias temporarias, temporales y permanentes.

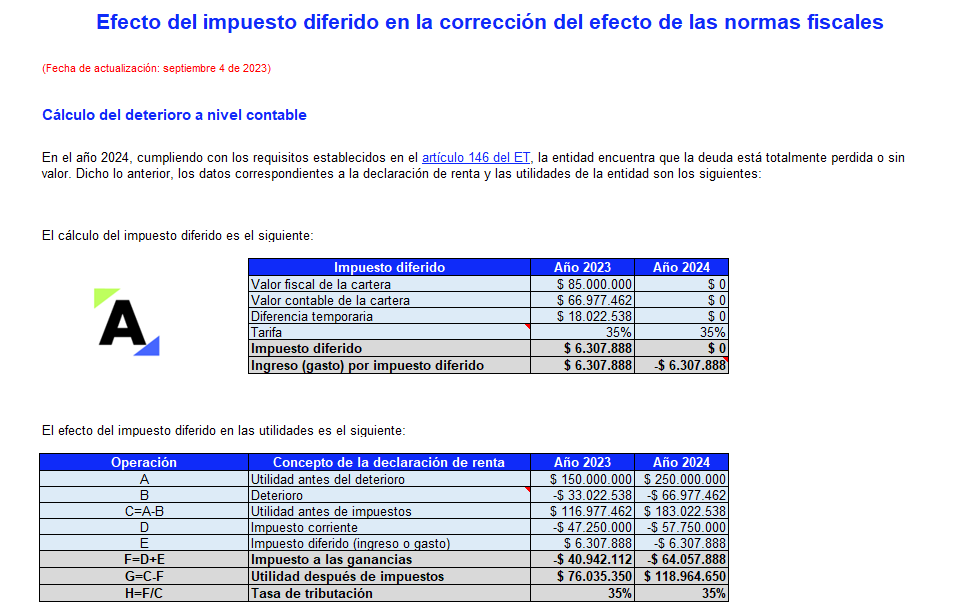

En este formato podrás conocer a través de un caso práctico la utilidad del impuesto diferido para corregir los efectos de las normas fiscales. Abordaremos el caso de una empresa que reconoce un gasto por deterioro sobre sus cuentas por cobrar.

Las diferencias temporarias se dan entre el valor fiscal y el contable de los activos y pasivos, y son base para el cálculo del impuesto diferido.

Este es un práctico liquidador que te permitirá identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos.

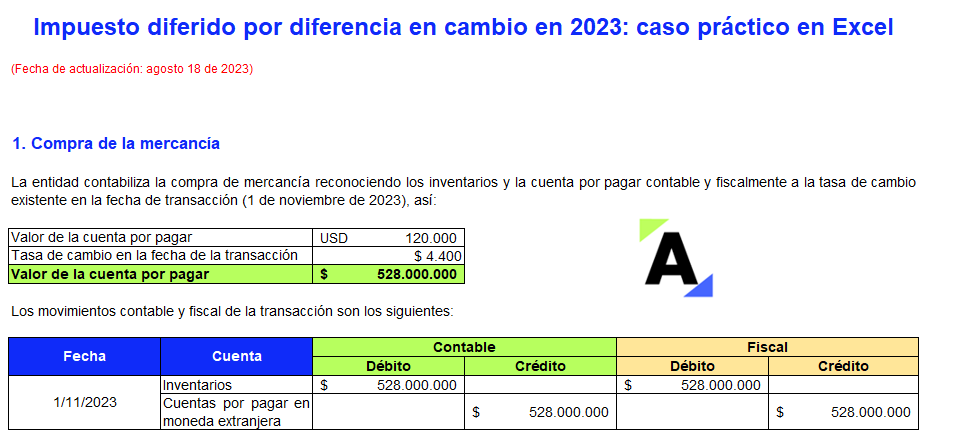

La diferencia en cambio sobre partidas en moneda extranjera tiene un tratamiento diferente en las normas contables y fiscales, el cual ocasiona que se genere una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

En este formato desarrollamos un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

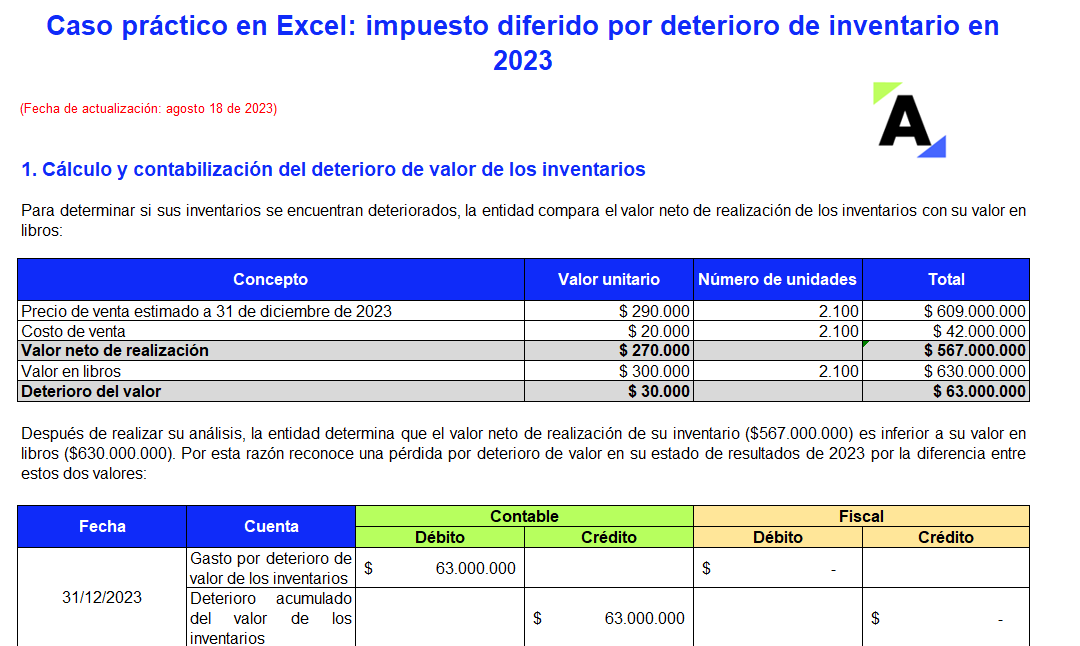

Las pérdidas por deterioro del valor de los inventarios generan una partida conciliatoria sobre la que se debe reconocer un impuesto diferido activo, toda vez que no son aceptadas fiscalmente sino hasta el momento de su enajenación.

En este formato encontrarás un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

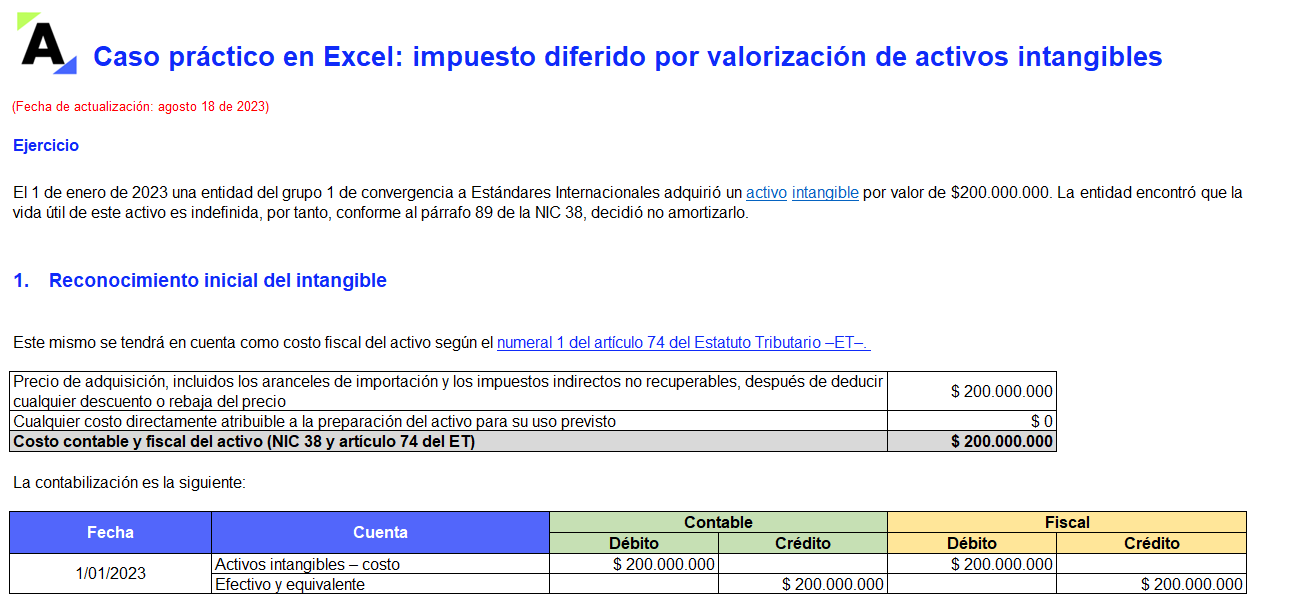

La NIC 38 permite que los activos intangibles se midan por el modelo de revaluación. No obstante, las normas fiscales señalan que los cambios en el valor razonable de estos activos se aceptan solo cuando se enajenen.

Aprende a calcular el impuesto diferido generado por este concepto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

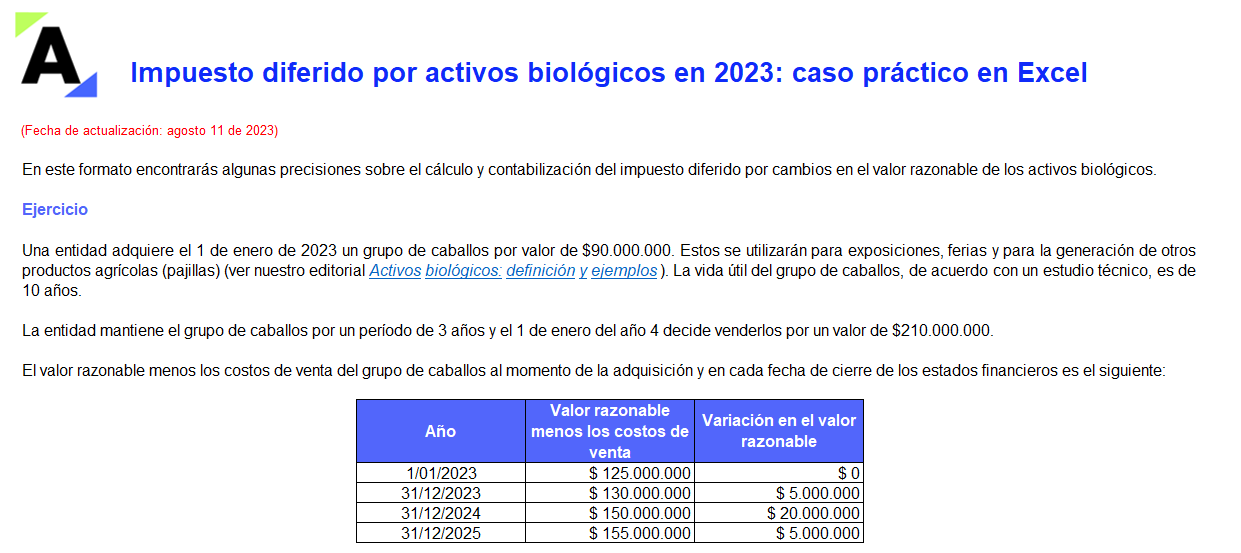

Las mediciones a valor razonable de los activos biológicos no se tienen en cuenta sino hasta el momento de su enajenación (artículo 93 del ET).

Lo anterior genera una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

Encuentra aquí un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

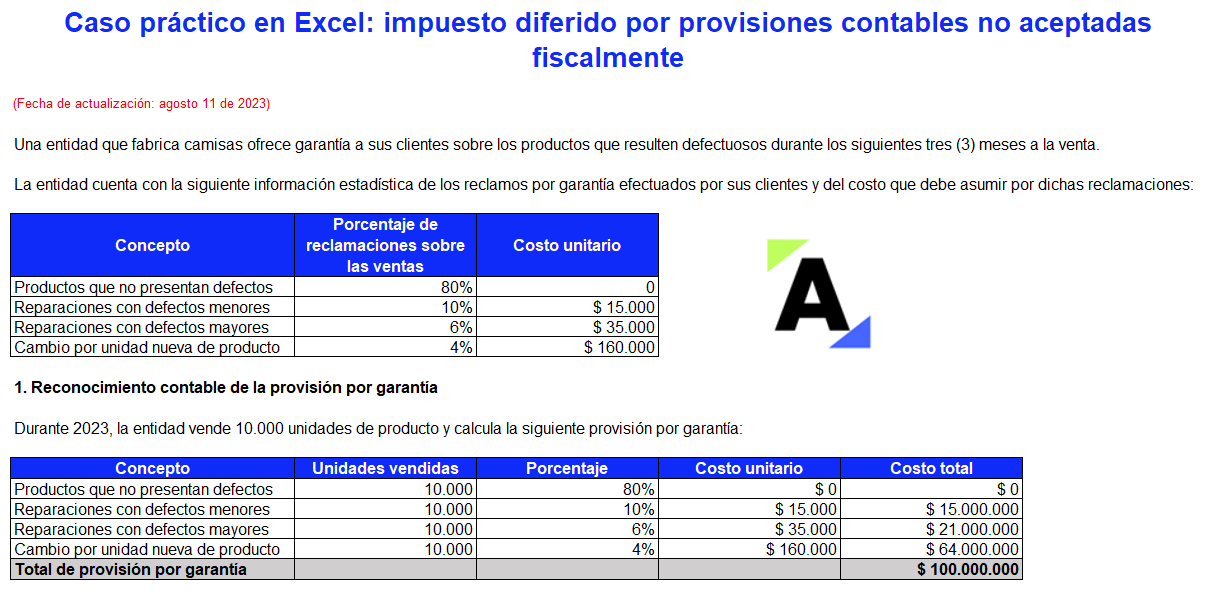

Las provisiones contables generan una diferencia temporaria deducible sobre la que se debe reconocer un impuesto diferido, pues no se pueden tomar en la declaración de renta por no ser pasivos de monto y fecha ciertos.

Descarga este formato que aborda el impuesto diferido por provisiones por garantías a clientes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

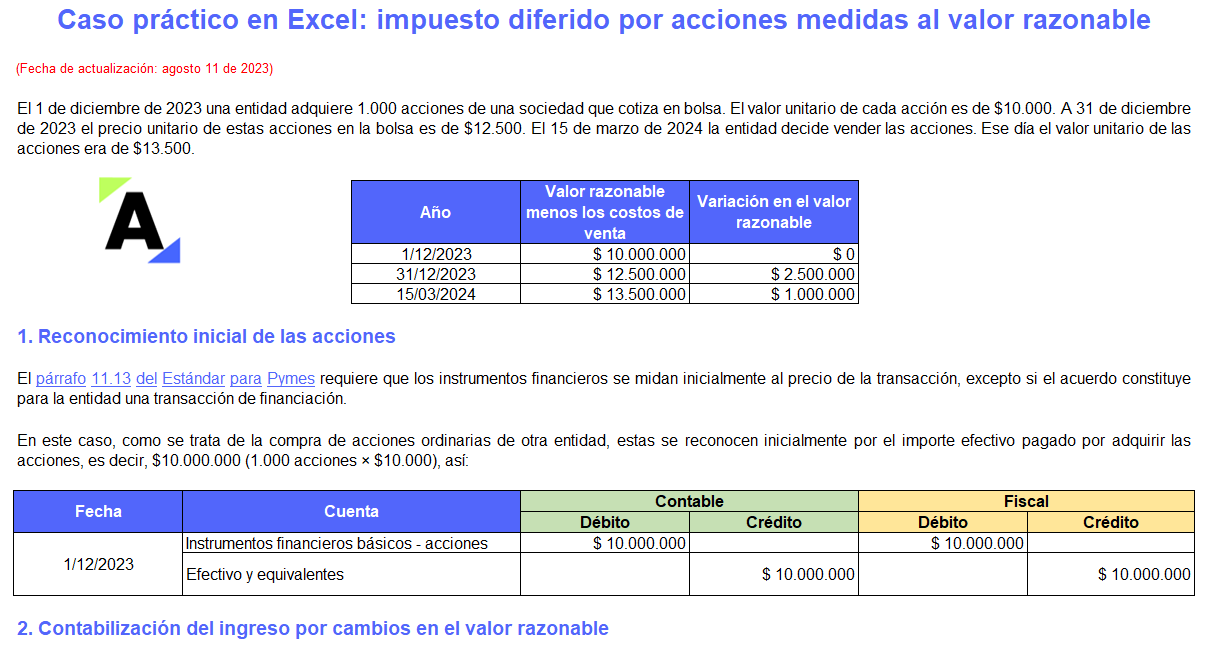

El impuesto diferido por acciones medidas a valor razonable surge porque fiscalmente no se aceptan los ingresos o pérdidas por los cambios de este valor hasta que se enajenen las acciones.

Conoce todo sobre el cálculo del impuesto diferido por este concepto en un caso práctico en Excel.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia