Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Aquí encontrarás 3 ejercicios sobre la declaración de renta del AG 2023 de una persona natural que obtiene rentas laborales y honorarios, y opta por tomar el 25 % de renta exenta o los costos y gastos de la actividad.

¡Compara los resultados y toma la mejor opción!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Estudia las características más importantes de la depuración de la subcédula de rentas de trabajo no laborales (honorarios, comisiones y servicios) para las personas naturales y asimiladas del régimen ordinario.

Conoce los 9 aspectos clave de la depuración de esta subcédula. ¡Entra ahora y descubre más!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

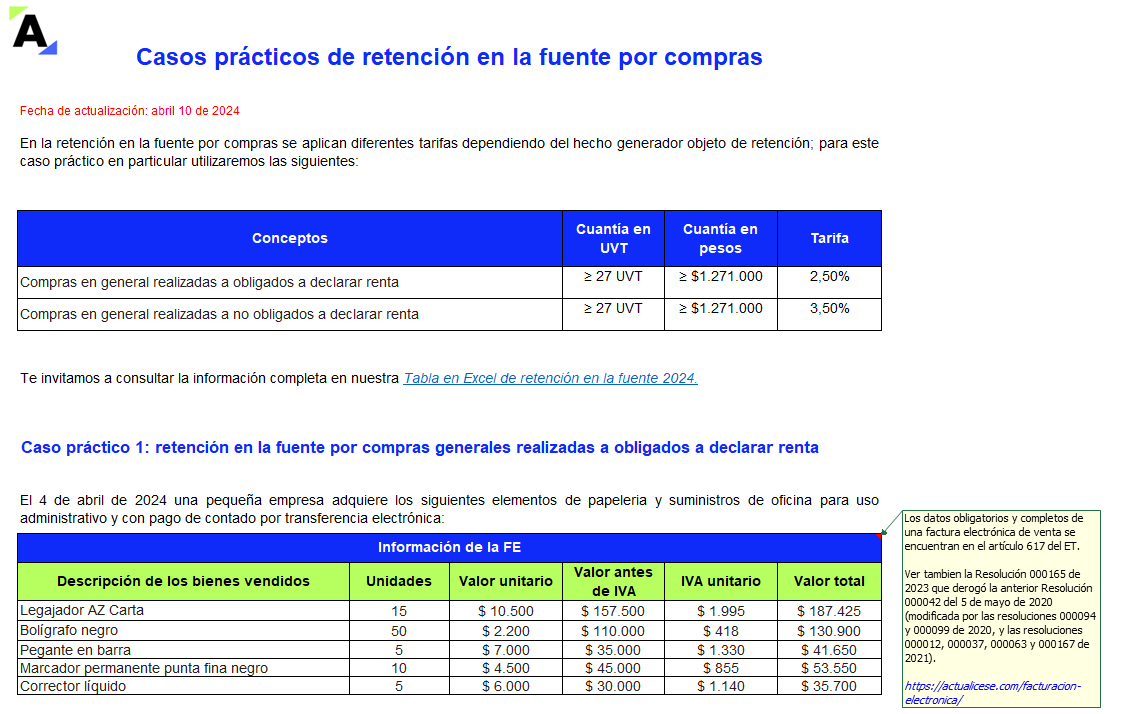

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

El CTCP señala en el Concepto 0406 de 2022 que debe revisarse la propuesta económica del revisor fiscal al efectuar su nombramiento, pues existen funciones que se cumplen de forma mensual, y otras, como la del dictamen de los estados financieros, que podrían cubrir períodos anteriores a su vinculación.

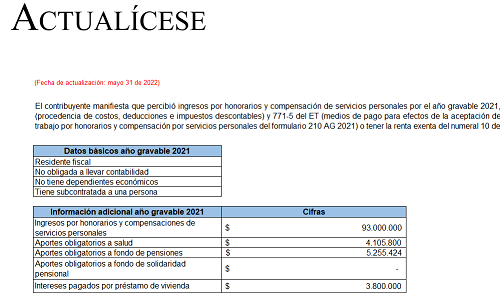

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia