Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

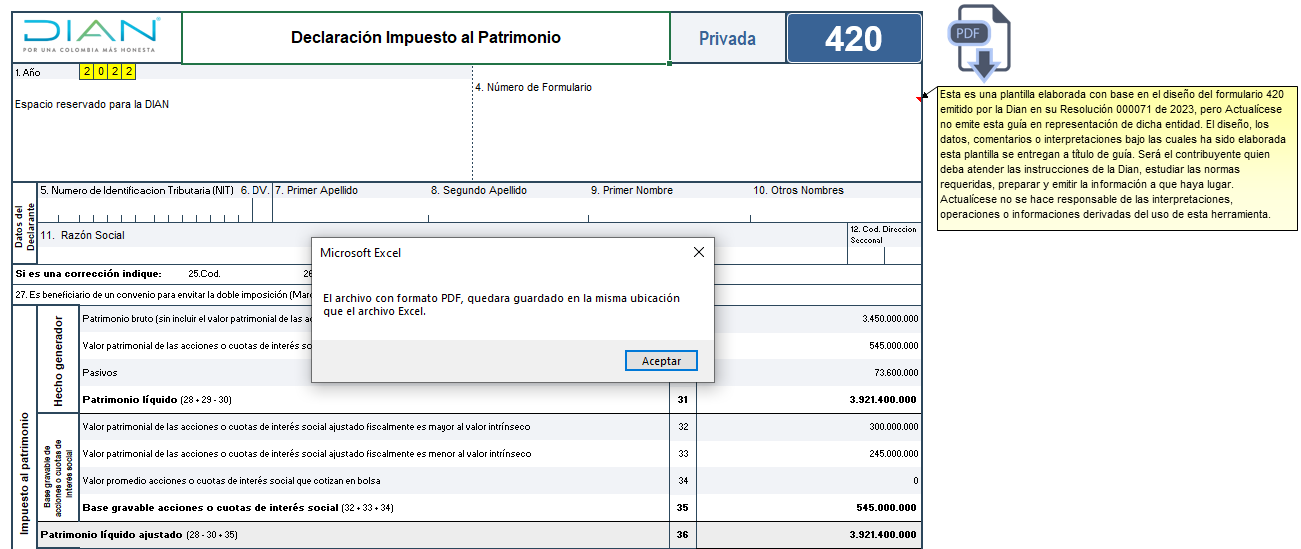

La Resolución Dian 000071 de 2023 prescribió el formulario 420 para la declaración del impuesto al patrimonio.

Este formato en Excel facilita la liquidación de este impuesto, que deberá ser presentado cuando el contribuyente posea a enero 1 de cada año un patrimonio líquido igual o superior a 72.000 UVT.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El impuesto al patrimonio, uno de los más cuestionados de la Ley 2277 de 2022, busca gravar los patrimonios más altos, propendiendo por la equidad del sistema tributario.

Te presentamos los puntos más importantes de este impuesto: desde los obligados a declarar hasta las sanciones asociadas a su declaración.

La puesta en marcha de la más reciente reforma tributaria ha sido lenta. La Dian ha publicado en último momento la normativa aplicable y esto ha impactado la generación de Herramientas Actualícese.

¡Deseamos ser tu aliado en el cumplimiento de estas obligaciones con otros contenidos valor!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia