Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Los contribuyentes que en sus declaraciones de renta hayan liquidado saldo a favor podrán solicitarle a la Dian su devolución. Sin embargo, es preciso tener en cuenta el período de firmeza de dicha declaración una vez radicada la solicitud de devolución.

Conoce los detalles aquí.

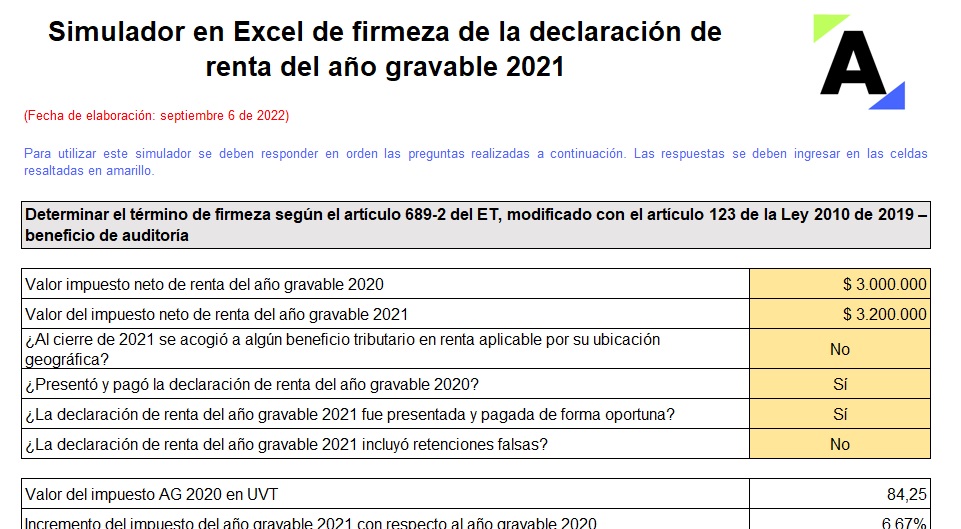

Conoce en este simulador el término de firmeza de las declaraciones de renta de persona natural o jurídica correspondientes al año gravable 2021, el cual puede ser de 6 o 12 meses si aplica el beneficio de auditoría (ver artículo 689-2 del ET) o de 3 o 5 años si no aplica dicho beneficio.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales pueden acceder al beneficio de auditoría del artículo 689-2 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados.

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta AG 2021.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La firmeza en la condición jurídica que adquiere una declaración tributaria impide ser cuestionada o modificada por la Dian.

El artículo 705-1 del ET se refiere al término de firmeza de la declaración de retención en la fuente, la cual tendrá una condición en particular.

Aquí te contamos los detalles.

La firmeza es la condición jurídica que adquiere una declaración de renta después de transcurrido el plazo para que la Dian notifique un requerimiento especial.

Cuando la declaración es presentada de forma extemporánea, deberá tenerse en cuenta el artículo 714 del ET respecto al término de firmeza.

Mediante la Sentencia 22105 de 2021, el Consejo de Estado realizó aclaraciones respecto al término de firmeza para declaraciones de IVA y retención en la fuente.

Se deberá computar la firmeza de estas declaraciones junto con la declaración de renta del mismo período gravable, sin excepción.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia