Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En esta conferencia, Anderson Mora afirma que el Excel es una herramienta que siempre ha acompañado al contador público, y como tal ha presentado avances en el tiempo.

Describe las bondades que caracterizan a esta herramienta y lo importante que es conocerla por parte de los contadores para sacarle el máximo provecho.

Explica cómo se puede optimizar […]

El análisis de ventas es la práctica que reúne información de las ventas organizada de acuerdo con unas categorías de análisis. Para elaborarlo de forma eficiente se recomienda utilizar las herramientas que ofrece Excel.

Conoce aquí cómo lograr la eficiencia en tu análisis de ventas.

Excel se ha convertido en una herramienta imprescindible para el quehacer del contador público, dado que ayuda a analizar grandes cantidades de datos, lo cual permite una mejor toma de decisiones.

Con este especial conocerás las funciones de Excel que todo contador público debe conocer y aplicar en su labor profesional.

Con la transformación digital, existen herramientas tecnológicas disponibles para el contador público que le permiten sacar el máximo provecho a las labores del día a día.

A continuación, recopilamos 4 herramientas indispensables para el contador público moderno.

Los contadores públicos son profesionales muy importantes para las empresas, pues son los encargados y autorizados para procesar la información contable y financiera de todas sus áreas. Por esta razón, manejan grandes volúmenes de información, procesados con herramientas como Excel.

Los contadores públicos se encargan de procesar toda la información contable y financiera de todas las áreas de una entidad, por lo que deben manejar grandes volúmenes de información. Por ello, necesitan de valiosas herramientas como Excel para almacenar y procesar adecuadamente todos los datos.

Excel hace parte de una de las herramientas de mayor utilidad en el ejercicio de las funciones del contador público, pues a través de esta se pueden llevar a cabo trabajos de manera más ágil y eficiente, lo que permite realizar análisis más completos y confiables.

En esta herramienta se ilustran las depuraciones básicas que deberá realizar cada mes, cuando se efectúen pagos o abonos en cuenta a personas naturales residentes que perciban rentas de trabajo (laborales y no laborales). Esto con el propósito de definir el monto de la retención a practicar.

En esta herramienta se ilustran los cálculos que deben hacerse en diciembre de 2018 y junio de 2019 para obtener el porcentaje fijo de retención aplicable a los pagos en los semestres enero-junio y julio-diciembre de 2019. También se presenta la depuración de la retención para los pagos de 2019.

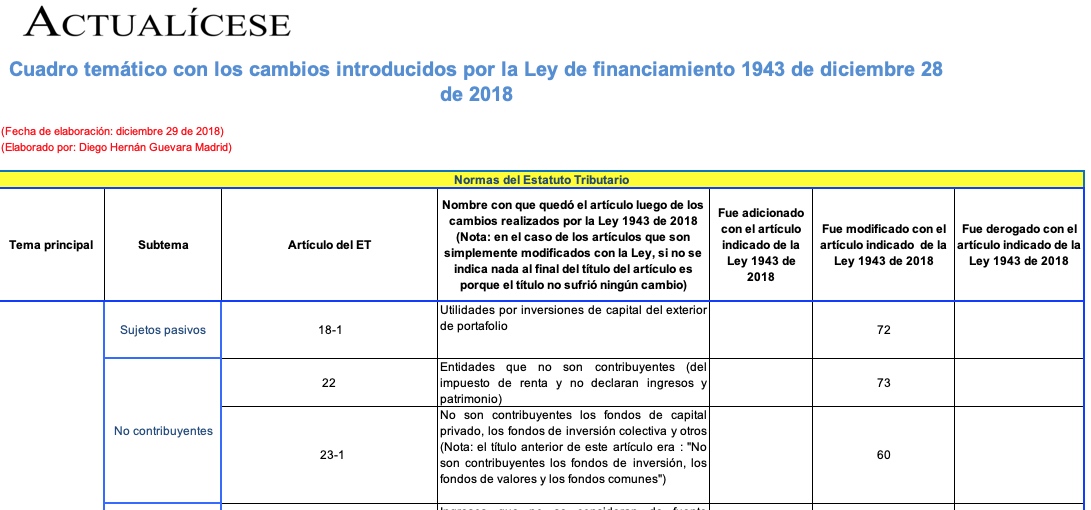

Este cuadro recopila el índice completo con los títulos de las 200 normas afectadas por la Ley 1943 de 2018. Con relación al ET, dicha ley agregó 18 nuevos artículos, modificó 96 ya existentes y derogó otros 45. Para las normas por fuera del ET, adicionó 25 artículos, modificó 9 y derogó 7.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia