Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Supersociedades aclara algunos aspectos sobre la preparación y presentación de estados financieros combinados por parte de diferentes tipos de sociedades que se encuentran bajo control común.

Conoce el marco normativo que deberá usarse para la combinación y otros temas a continuación.

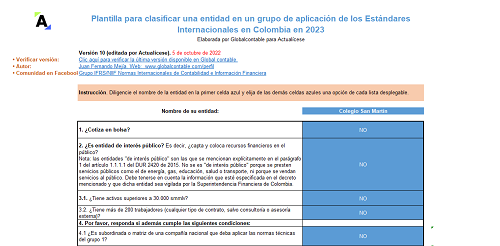

Los preparadores de información deben verificar el cumplimiento de los requisitos para su permanencia o cambio de grupo de aplicación de Estándares Internacionales en 2023.

Si una empresa del grupo 2 tiene más de 200 empleados, ¿debe reclasificarse? Resolvemos esta y otras importantes inquietudes aquí.

En esta conferencia se explican las generalidades del impuesto diferido. El impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en períodos futuros, dados los tratamientos fiscales aplicables.

Según los estándares internacionales las compañías que tengan contabilidad están obligadas para la procedencia del reconocimiento del impuesto diferido: […]

El IASB es el organismo encargado de emitir los Estándares Internacionales de Contabilidad, los cuales están en constante actualización. Los Gobiernos deben estar atentos a estos cambios para introducirlos en la normativa nacional. Para el 2021, el Decreto 938 de 2021 trajo algunos cambios.

El cierre contable se hace con la finalidad de reflejar razonablemente todas las partidas que hacen parte de un estado financiero a un corte determinado, incluyendo las provisiones fiscales para establecer el resultado. No te pierdas este taller práctico sobre estados financieros consolidados.

Supersociedades responde en el Concepto 115-241731 de 2022 inquietudes sobre el cambio del grupo 2 al grupo 1 de Estándares Internacionales; entre ellas, si contar con más de 200 empleados obliga a una entidad a pertenecer al grupo 1.

Las propiedades horizontales deben presentar los estados financieros requeridos por el marco contable normativo en el cual se encuentren clasificadas.

A continuación, te contamos cuáles estados financieros deben presentar estas entidades de acuerdo con el grupo al que pertenezcan.

El DUR 2420 de 2015 contiene el marco técnico normativo aplicable en Colombia para cada grupo de los Estándares Internacionales y las condiciones que se deben cumplir para pertenecer a ellos.

Con este formato, compartido por el Dr. Juan Fernando Mejía y actualizado para 2022 y 2023, podrás clasificar una entidad.

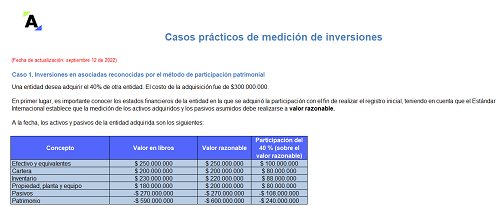

En estos casos prácticos que te presentamos veremos la forma correcta de contabilizar la medición de inversiones en asociadas bajo el método de participación patrimonial, además estudiaremos los activos controlados de forma conjunta y las operaciones controladas.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El 7 % de las organizaciones miembros de IFAC en América Latina tienen la autoridad legal exclusiva para adoptar Estándares Internacionales.

Miembros de IFAC deben mantener relaciones sólidas con las partes interesadas para defender, influir y promover la adopción e implementación de mejores prácticas.

Para el IESBA, la mayoría de las empresas todavía no ofrecen un enfoque práctico y concreto sobre los informes de sostenibilidad.

Gabriela Figueiredo Dias afirma que existe una crisis de confianza debido a los escándalos sobre la práctica de la auditoría en las últimas dos décadas.

Para Hernando Bermúdez, los contadores que se limitan a aplicar las normas jurídicas sin establecer si están de acuerdo con los estándares y sin precisar si existen o no mandatos de jerarquía superior son técnicos, no profesionales, a pesar de lo que diga su diploma.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia