Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

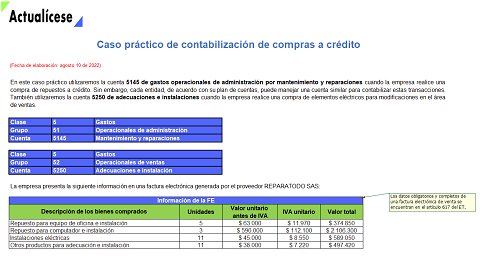

En este caso práctico podrás conocer la forma correcta de contabilizar las compras a crédito, como aquellas que están relacionadas con el mantenimiento y las reparaciones, adecuaciones e instalaciones.

Además, incluimos el cálculo del IVA y la retención en la fuente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

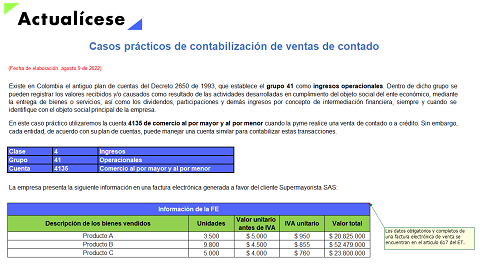

Aprende a contabilizar correctamente las ventas de contado y a crédito de una empresa utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes o productos de contado y la prestación de un servicio de salud a una persona natural a crédito.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Aprende a contabilizar los sobregiros bancarios que presente una empresa y a presentarlos correctamente en los estados financieros con este caso práctico que hemos elaborado para ti.

Recuerda que los sobregiros bancarios, al ser créditos de corto plazo, deben reclasificarse al pasivo.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El CTCP ratifica en el Concepto 0337 del 10 de junio de 2022 el tiempo de permanencia de los preparadores de la información del grupo 2, el cual no deberá ser inferior a tres años contados a partir de su estado de situación financiera de apertura.

El CTCP, en el Concepto 0306 del 27 de mayo de 2022, indica aspectos sobre el reconocimiento contable para empresas de los grupos 2 y 3 de los rendimientos financieros de un fondo de inversión colectiva.

Las Normas Internacionales de Información Financiera no están hechas a la medida para las micro, pequeñas y medianas empresas, que en Latinoamérica representan más del 90 %.

Sin embargo, este grupo empresarial debe ver financieramente su futuro y no desde el flujo de caja que es el vivir día a día.

Por medio del Concepto 0285 del 19 de mayo de 2022, el CTCP da claridad sobre el tratamiento de la transformación biológica del ganado para generar leche que será comercializada posteriormente, la cual corresponde a un producto agrícola.

El CTCP indica en el Concepto 0305 de 2022 que las provisiones bajo el Estándar para Pymes se reconocen en el estado de resultados integrales como gasto; y su contrapartida, en el estado de situación financiera como un pasivo. No se reconocen directamente en el patrimonio.

Los activos deben cumplir con los criterios del Estándar para Pymes para ser reconocidos como propiedad, planta y equipo.

Esta partida está conformada por activos tangibles que se puedan usar por más de un período, entre otras características que te contamos en este editorial.

Por medio del Concepto 0203 del 31 de marzo de 2022, el CTCP explica cómo debe realizarse el reconocimiento y medición de activos en los contratos de concesión, para lo cual deberá tenerse en cuenta la CINIIF 12 y la sección 34 del Estándar para Pymes.

El CTCP explica en el Concepto 0222 del 31 de marzo de 2022 aspectos sobre el reconocimiento de la adquisición de un establecimiento de comercio.

La clasificación de un contrato de arrendamiento como financiero u operativo es una importante tarea dentro de la preparación de los estados financieros.

Por esa razón, te presentamos a través de algunos ejemplos de aplicación los elementos clave que te ayudarán a diferenciarlos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia