Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

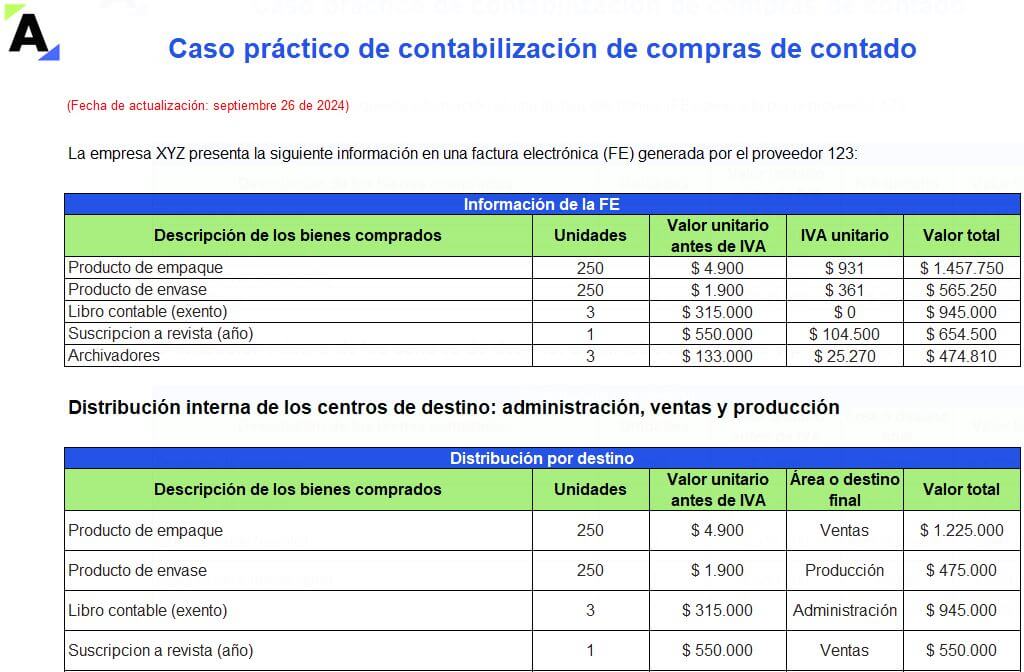

Con esta herramienta en Excel conocerás de forma práctica la contabilización de compras realizadas por un ente económico de contado o a crédito y, en algunas situaciones, asumiendo impuestos que olvidó practicar.

Clasificaremos las compras según el área o departamento al cual pertenezcan.

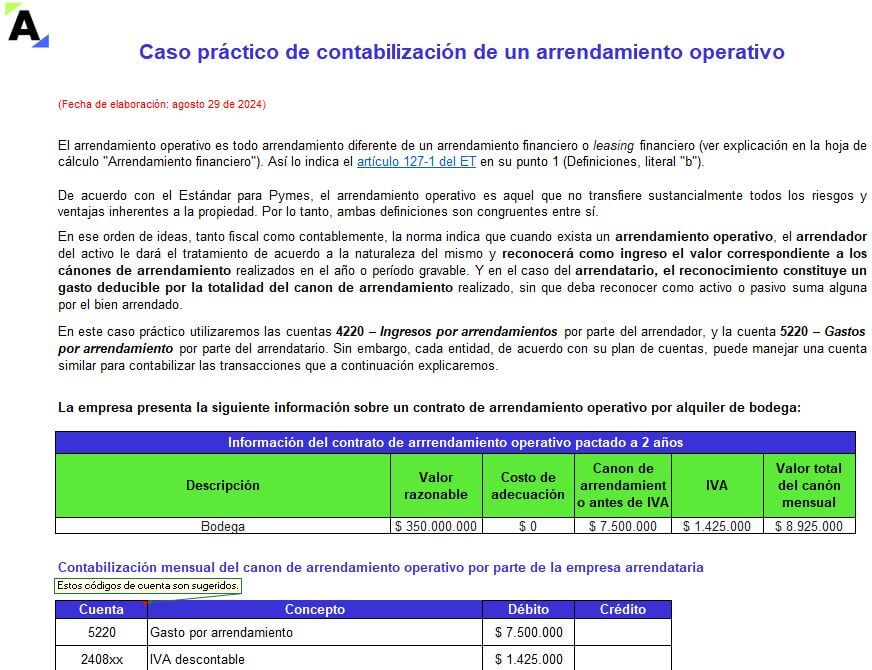

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

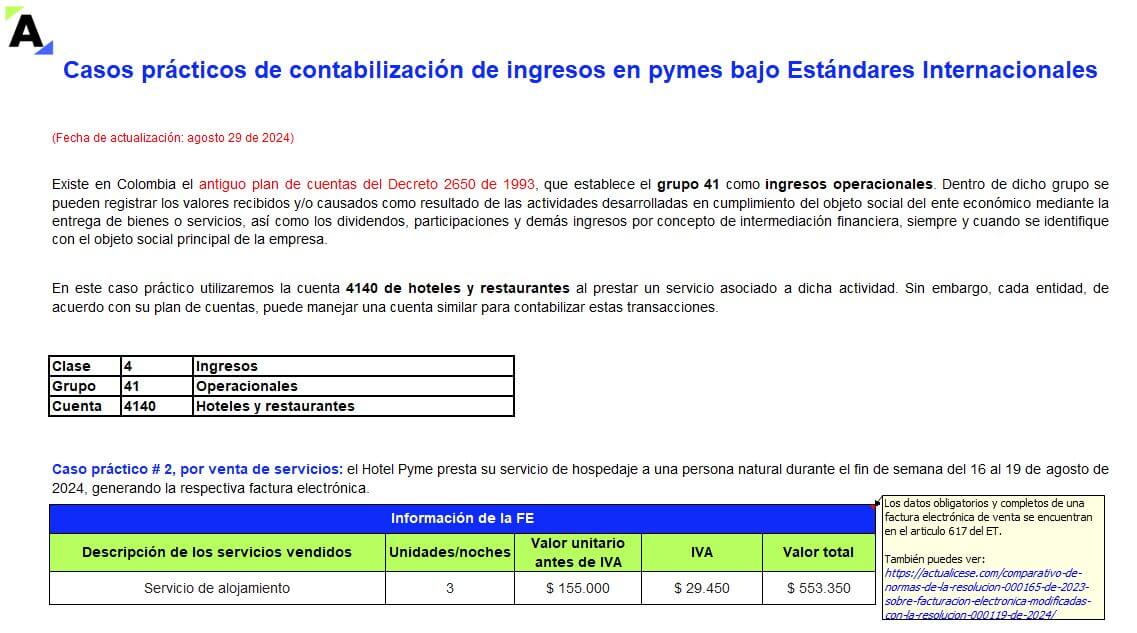

Conoce la contabilización de ingresos en pymes utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

Estudiaremos la venta de bienes de contado con descuento entre pymes y la prestación de un servicio a una persona natural a crédito, además de los impuestos incluidos.

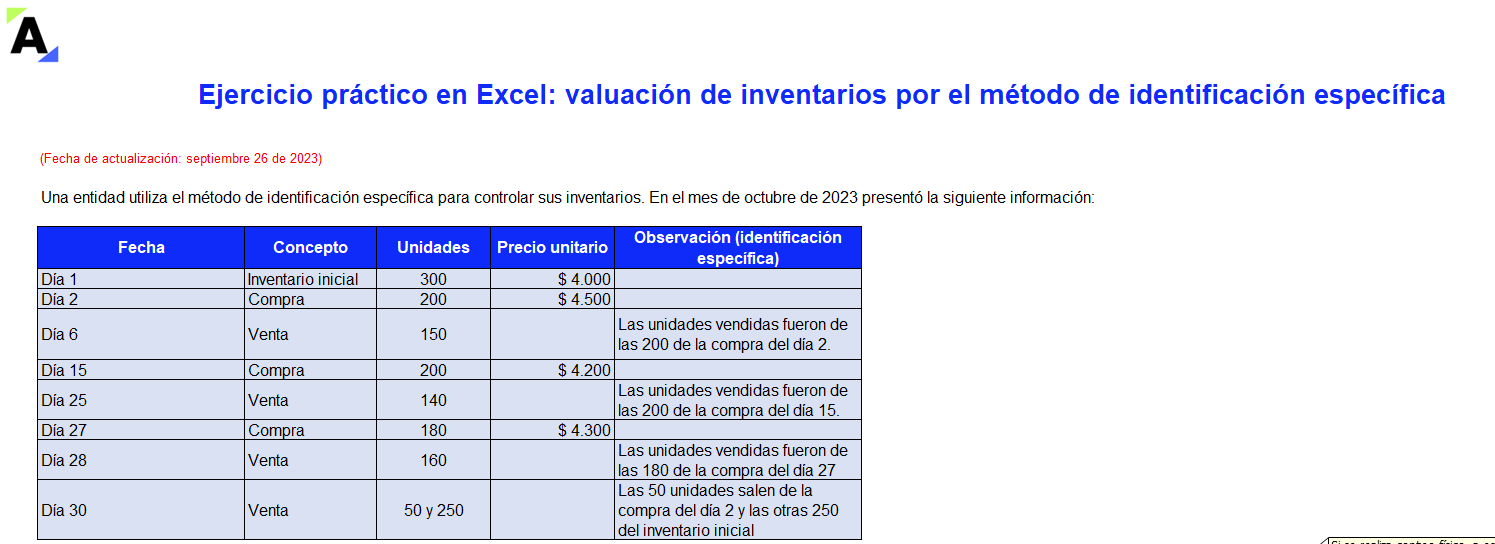

Te presentamos el método de valuación de inventarios por identificación específica para una empresa que realiza diferentes compras y ventas durante un período determinado.

Este ejemplo te permitirá asignar los valores de venta del kárdex para registrar la salida de la mercancía del inventario.

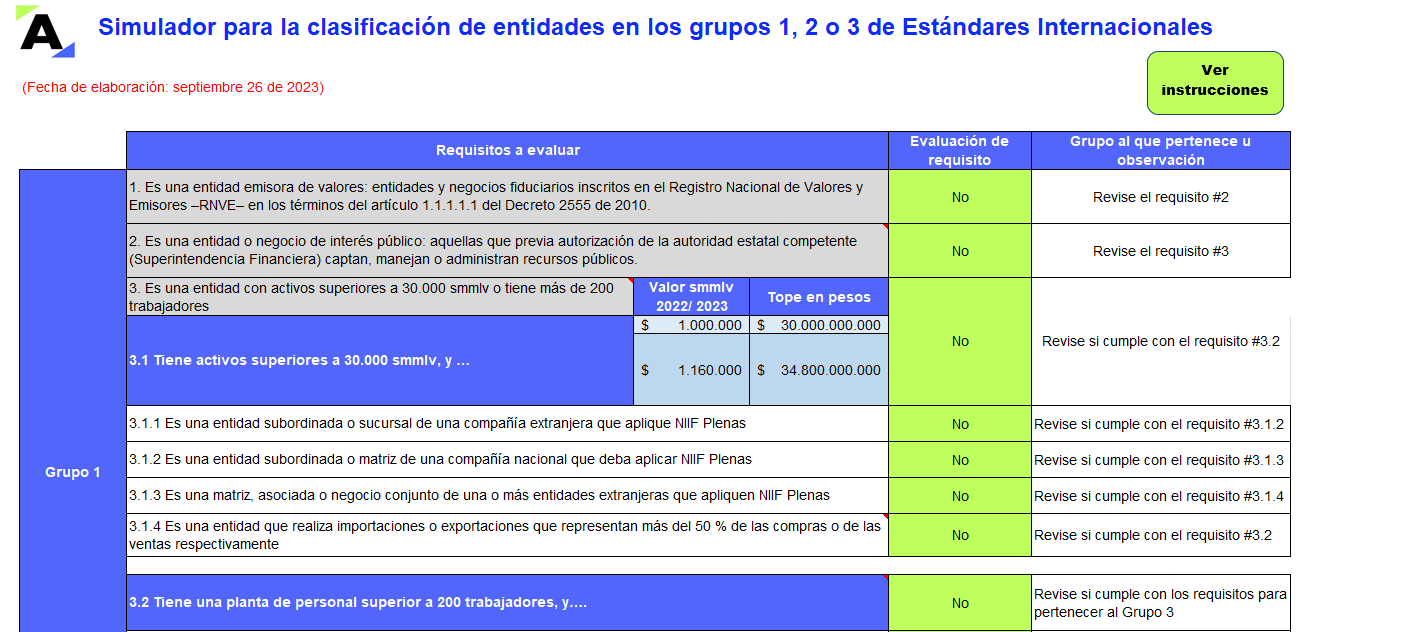

Este simulador es una herramienta diseñada para facilitar la clasificación de entidades según los requisitos establecidos en el DUR 2420 de 2015 en los grupos 1, 2 o 3 de aplicación de Estándares Internacionales.

Descárgalo ahora, simplifica esta clasificación y conoce los marcos normativos aplicables.

Los elementos de la propiedad, planta y equipo, los cuales comprenden una parte importante de los activos, pueden darse de baja en dos momentos: cuando se hayan vendido o cuando ya no se espere obtener beneficios económicos por su uso o venta.

Te contamos más aquí.

Los inventarios son activos que se adquieren para la venta o la producción. La sección 13 de los Estándares Internacionales para las Pymes define el reconocimiento y la medición que se deberá dar a los inventarios.

Aquí te recordamos qué debes tener en cuenta en el tratamiento de este activo.

Los beneficios a empleados, de acuerdo con su forma y pago, pueden clasificarse en: beneficios a corto plazo, a largo plazo, posempleo y beneficios por terminación.

Te indicamos en este editorial una serie de aspectos importantes explicados por el Estándar Internacional para Pymes.

Calcular el deterioro en una organización consiste en evaluar la existencia de evidencia objetiva que pueda dar cuenta de la pérdida de valor de un bien.

Conoce aquí un caso práctico sobre el reconocimiento del deterioro de las cuentas por cobrar y de la recuperación de una cartera.

Las cuentas por cobrar constituyen instrumentos financieros y deben […]

El proceso contable en el Estándar para Pymes requiere de 5 pasos: identificación del hecho económico, reconocimiento, medición, presentación en los estados financieros y, por último, revelación por medio de las notas a los estados financieros.

Conoce más detalles al respecto.

El estado de situación financiera es uno de los informes contables más importantes que deben suministrar las empresas en Colombia.

En esta Cartilla Práctica pondremos a tu disposición, de manera general y práctica, los lineamientos que deben aplicar las pymes para la elaboración de dicho informe.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia