Una entidad puede verse obligada a cambiar de grupo de aplicación de Estándares Internacionales, o hacerlo de forma voluntaria, para lograr que sus estados financieros representen su situación financiera.

Te contamos en qué casos puede ocurrir un cambio obligatorio o voluntario de grupo.

El proceso contable en el Estándar para Pymes requiere de 5 pasos: identificación del hecho económico, reconocimiento, medición, presentación en los estados financieros y, por último, revelación por medio de las notas a los estados financieros.

Conoce más detalles al respecto.

El estado de situación financiera es uno de los informes contables más importantes que deben suministrar las empresas en Colombia.

En esta Cartilla Práctica pondremos a tu disposición, de manera general y práctica, los lineamientos que deben aplicar las pymes para la elaboración de dicho informe.

IASB propuso modificaciones al Estándar para Pymes con el fin de reflejar las mejoras realizadas al Estándar pleno.

La propuesta contiene 103 cambios que incluyen la creación de una nueva sección del Estándar para Pymes.

Te contamos en este editorial las principales propuestas.

Recientemente se han expedido normas que modifican el DUR 2420 de 2015, el cual comprende el marco contable para cada grupo de aplicación de Estándares Internacionales.

Aquí te contamos las novedades que deben tener en cuenta para 2023 los obligados a llevar contabilidad o quienes lo hagan voluntariamente.

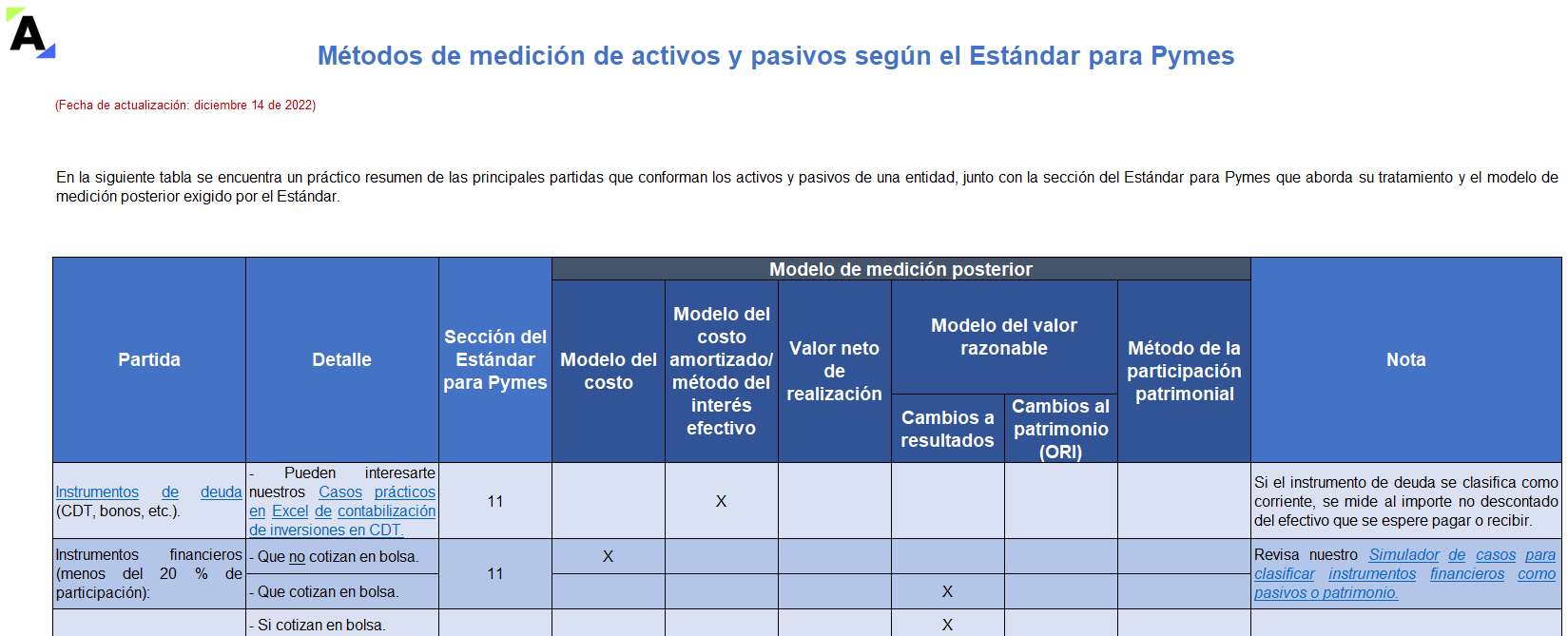

En esta guía se resumen los métodos de medición posterior requeridos por el Estándar para Pymes para cada una de las partidas de los estados financieros de las entidades del grupo 2.

Entre estos métodos se encuentran, principalmente, el modelo del costo, el del costo amortizado y el de revaluación.

Al cierre del ejercicio, los inventarios no deben presentar diferencias entre su valor contable y fiscal.

Entre los principales ajustes que se debe realizar en esta partida, se encuentra el dar de baja a los faltantes existentes al cierre del período.

Los activos intangibles son abordados en la sección 18 del Estándar para Pymes, la cual indica que son activos identificables de carácter no monetario sin apariencia física.

En este Caso Práctico Exclusivo te explicamos la contabilización de los activos intangibles para las pymes.

Los ingresos ordinarios son los provenientes de actividades desarrolladas en el giro habitual de los negocios, como los ingresos por ventas o por prestación de servicios

En este Caso Práctico Exclusivo explicamos cómo deben contabilizarse los ingresos ordinarios en las pymes.

En este Caso Práctico te explicamos el cálculo y la contabilización del impuesto a las ganancias en las pymes, para ello se realizan procedimientos como: determinación de la base fiscal, reconocer los activos y pasivos por impuesto diferido, entre otros.

Aprende sobre esta contabilización aquí.

Con estos casos prácticos podrás conocer cómo contabilizar un contrato operativo de renting, utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Además, explicaremos el registro contable de la compra del bien mueble que se entrega en renting y su respectiva depreciación por parte del arrendador.

¿Cómo se reconocen los activos según Estándares Internacionales? ¿Cómo se reconocen los pasivos según los Estándares Internacionales? ¿Qué es el impuesto diferido?

Conoce las respuestas a estas inquietudes en nuestra Cartilla Práctica Manual para aplicación de Estándares Internacionales en pymes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”