Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

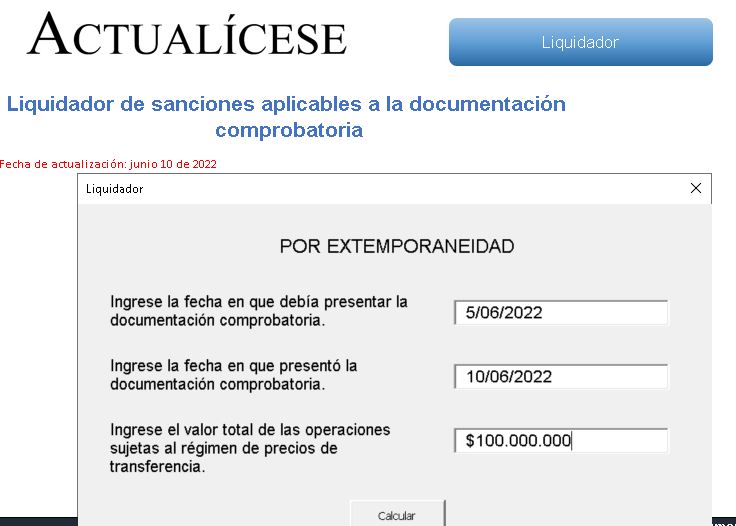

El incumplimiento de obligaciones relativas a la presentación de la documentación comprobatoria de precios de transferencia conlleva la aplicación de sanciones por extemporaneidad, inconsistencias, omisión o no presentación de información.

Realiza las simulaciones que requieras con este liquidador.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Respuesta de Diego Guevara M. a la pregunta:

“¿Las entidades del régimen especial podrían llegar a tener la obligación de presentar reporte de conciliación fiscal, declaración informativa, documentación comprobatoria e informe País por país?”

Resueltas enero 31 de 2019

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia