Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Te explicamos los aspectos más relevantes de la cédula de dividendos y participaciones de la DRPN AG 2023. ¡Ingresa ahora!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Aquí prenderás acerca de la tributación sobre dividendos y/o participaciones gravados y no gravados para contribuyentes que fue modificada por la Ley 2277 de 2022 y el Decreto 1103 de 2023.

A través de 4 simuladores en Excel y 1 matriz en Word podrás estudiar los cambios que aplican a partir del AG 2023.

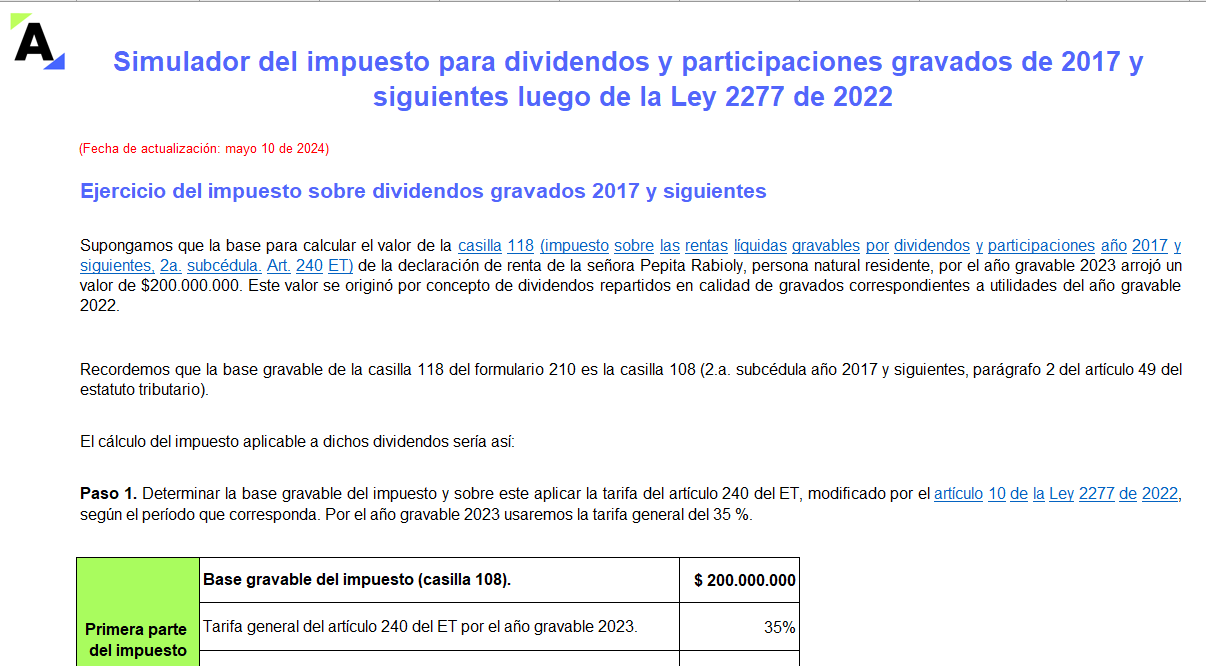

Compartimos un simulador del impuesto que debe pagar una persona natural residente por los dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional, los cuales fueron recibidos en el AG 2023, con cargo a utilidades generadas en los ejercicios 2017 y siguientes.

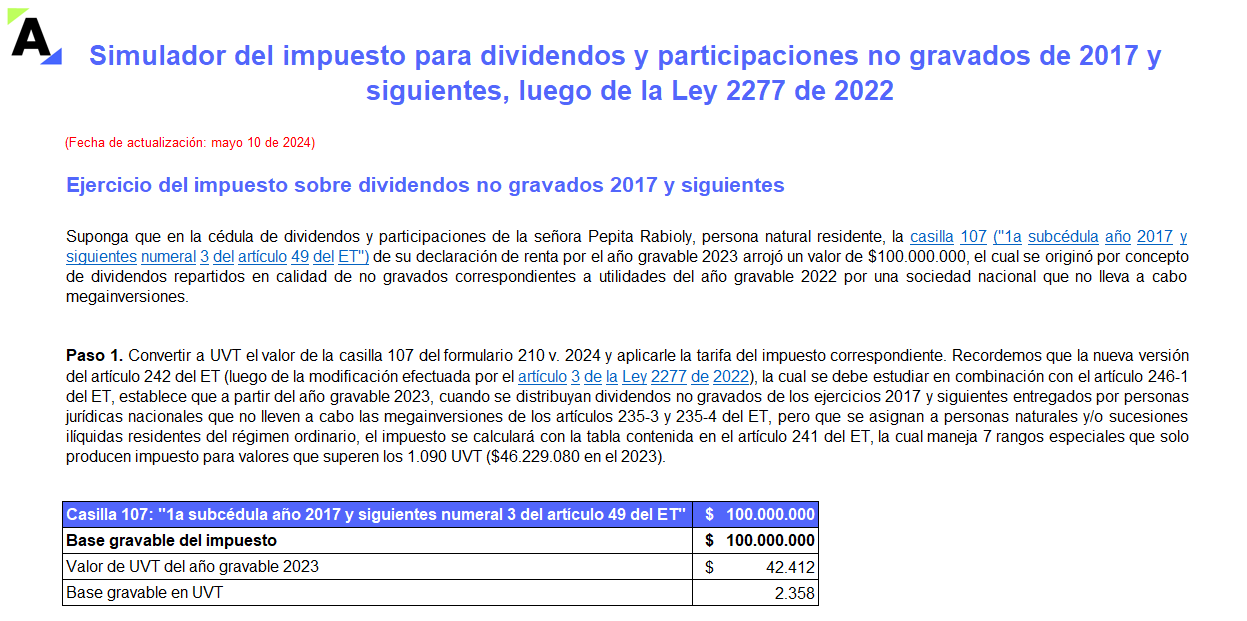

En este formato incluimos un ejemplo sobre el impuesto que debe pagar una persona natural residente por los dividendos no gravados que recibe de una sociedad nacional que no lleva a cabo megainversiones, los cuales fueron recibidos en 2023 con cargo a utilidades de ejercicios en 2017 y siguientes.

La Corte Constitucional analizó los cargos de inconstitucionalidad que se alegaban contra las disposiciones contenidas en los artículos 3, 42 y 44 de la Ley 2277 de 2022, manteniendo la posición que había adaptado sobre el tema y declarándose inhibida ante la novedad.

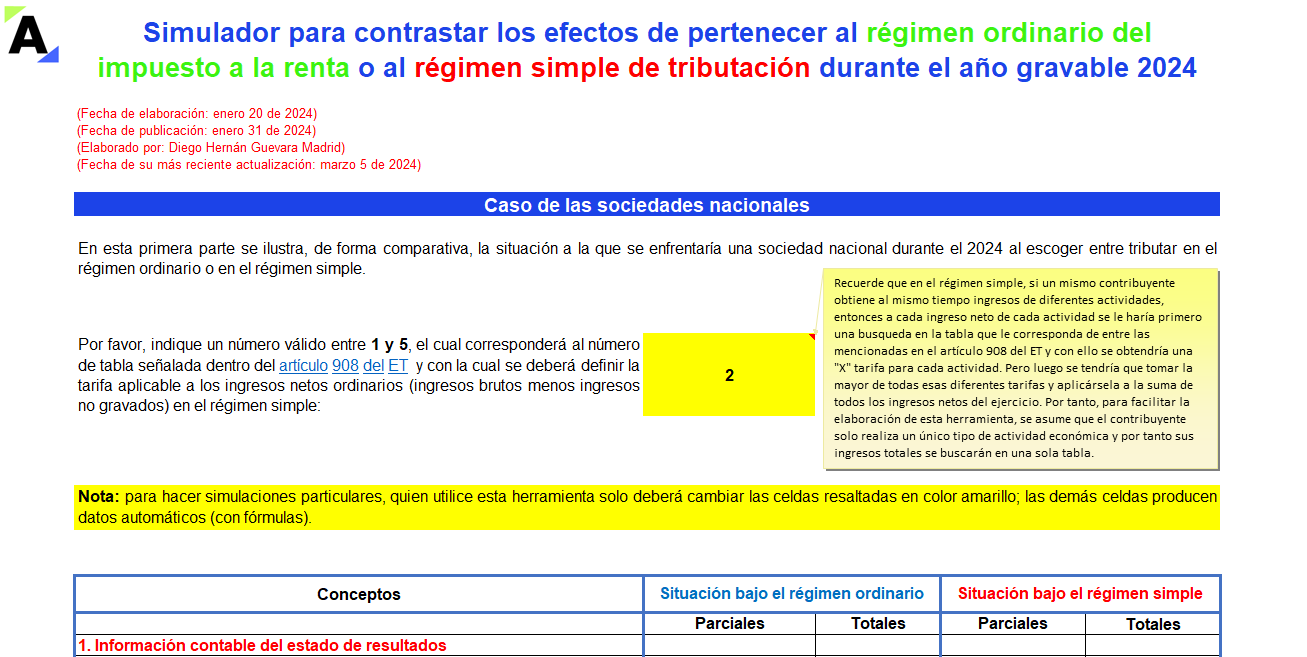

Aquí se ilustran y contrastan los cálculos básicos que Durante el 2024 deberán realizar las sociedades nacionales y las personas naturales residentes al momento de decidir si les conviene tributar en el régimen ordinario o si mejor se trasladan al régimen simple.

Elaborado por Diego Guevara.

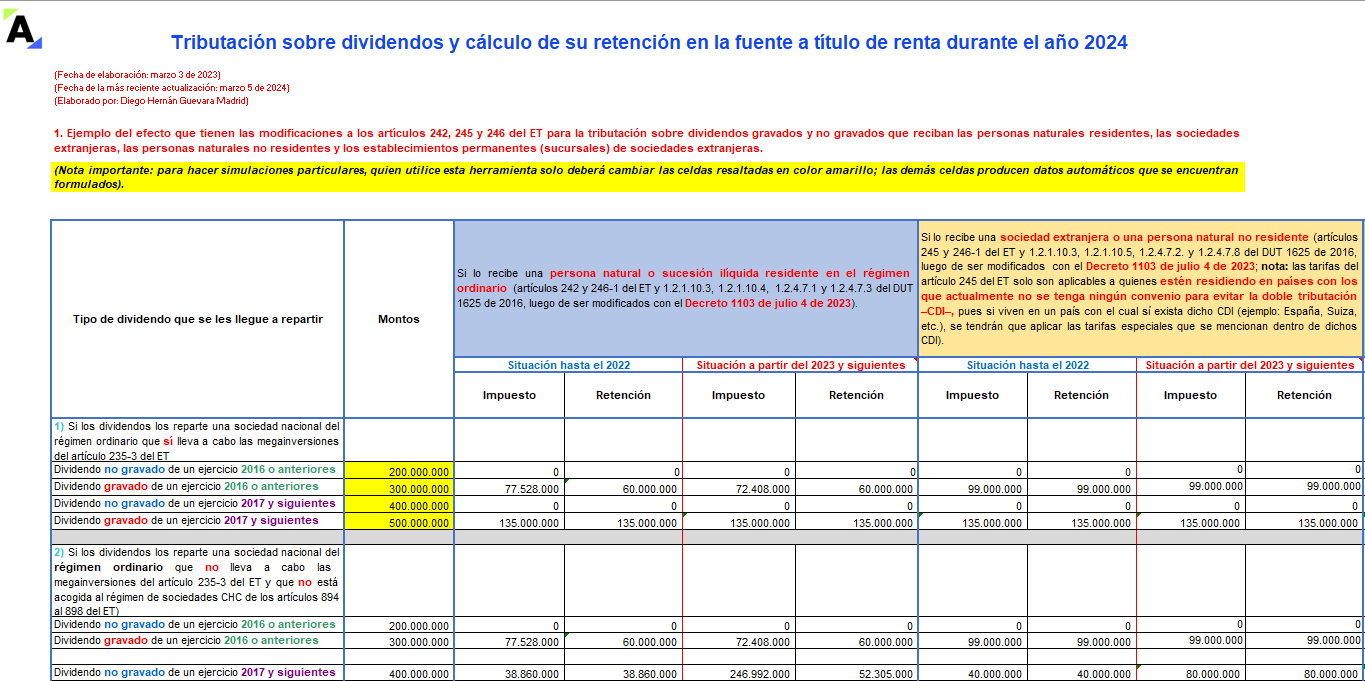

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

Según el artículo 446 del CCo, la junta directiva y el representante legal deben presentar un proyecto de distribución de utilidades, el cual será discutido y aprobado por los accionistas. Con esta acta de distribución de utilidades y pago de dividendos podrás dejar constancia por escrito de dicha reunión.

La tributación sobre dividendos gravados y no gravados para contribuyentes residentes y no residentes fue modificada por la Ley 2277 de 2022.

Aprende en este editorial sobre los dividendos que se deberán sumar con la cédula general y la cédula de pensiones para obtener un solo impuesto.

¿Qué sucederá con la retención en la fuente sobre dividendos durante el 2023 si la sociedad que los reparte se traslada hacia el régimen simple?

¿Qué sucederá con la retención en la fuente sobre dividendos durante el 2023 si la sociedad que los reparte se traslada hacia el régimen simple?

¿Cuáles son las normas que determinarán la tributación sobre los dividendos que sean distribuidos a lo largo del año 2023 con relación a utilidades generadas en el año 2022 y anteriores?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia